老後資金や退職金の運用を「銀行に相談すれば大丈夫」と安心していませんか?

現役銀行員の視点から申しますと、銀行への相談だけでは非常に危険です。なぜなら、銀行は「お客様の利益」よりも「銀行のノルマ達成」を優先せざるを得ない構造があるからです。

この記事では、銀行内部を知り尽くした現役銀行員が以下の内容を本音で解説します。

- 銀行での相談に潜む「3つの落とし穴」

- 銀行員が選ぶ「中立的な相談先」

- その相談先を金融のプロが「すすめる理由」

大切な資産を銀行のノルマの犠牲にさせず、賢く守り増やしたい方は是非最後までご覧ください!

(プロモーションが含まれています)

銀行での老後資金相談の3つの落とし穴

銀行には、資産運用の相談相手として安心感がある一方でリスクになりうる3つの重大な落とし穴があります。

それらは、銀行であるがゆえの構造上の歪み(ひずみ)とも言えます。内容を確認しましょう。

落とし穴①:顧客の利益よりもノルマ達成が優先

銀行は公共性が高いとはいえ営利企業。自社収益を最優先にします。そして、そこで働く銀行員は手数料収入の獲得という厳しいノルマに日々追われています。

そのため無意識のうちに、お客様にとって良い商品より「銀行にとって良い商品」を優先してしまうという現実があります。

少し詳しく解説すると以下のとおりです。

- お客様にとって良い商品: 国債など販売手数料が安い商品

→ 販売手数料が低いため銀行は積極的に提案しない - 銀行にとって良い商品: 販売手数料が高い(変動型保険や外貨商品など)

→ 銀行は儲かるので積極的に勧める

銀行員は「半期にいくら稼いだか?」で評価されます。したがって、販売時の手数料が高い商品を売る力学が銀行員に働いてしまうのです。

落とし穴➁:腕利きの担当者に出会いにくい

「銀行員はみんな資産運用のプロ」というのは誤解です。

専門性が高い優秀な行員は、数千万円の資産を持つ富裕層の専属になるのが通例です。また、そもそも優秀な人材は本部の専担部署に配属され、一般的な支店にいるケースは非常に稀。

退職金が入った一般的なお客様やセカンドライフが始まるお客様を担当するのは、預金や振込みなど普通の銀行手続きをこなす支店の行員です。

彼ら彼女らは、銀行手続きのプロかもしれませんが、ライフプランニングや金融商品のプロフェッショナルではないことがほとんどです。

優秀な行員とは、銀行にとって優秀な行員であり、手段を選ばず手数料を稼ぐ者が富裕層を担当する、とも言えます。富裕層は「手数料を気にしない」のかもしれません・・・。

落とし穴➂:長期的なパートナーになれない(転勤リスク)

銀行員は長期的なパートナーになれない。

現役銀行員として感じる、銀行に相談する最大のリスクがこれです。

人生100年時代。年金を受け取り始めた後の生活は長く、ライフイベントも様々。お金の相談相手とは長きにわたる信頼関係を構築する必要があります。

しかし、もし幸運にも頼りになる銀行員に出会えたとしても、銀行員は2〜3年で必ず転勤します。数年後にはその担当者はいなくなり、新しい担当者がこう言うかもしれません。

「前の商品は古いので新商品に買いましょう」

これは回転売買と呼ばれ、ノルマに追われる銀行員が手数料を稼ぐために行う販売手法。あなたの資産が徐々に目減りしていく典型的なパターンです。

私が本部の調査班にいたときの話。営業成績が良い行員を分析した結果、見事に「回転売買を頻繁に行うこと」が優秀者の共通点であることが判明しました。

銀行以外に相談するとしたら・・・

「銀行がダメなら一体どこに相談すればいいのか?」

現役銀行員の私が、もし自分の親から老後資金の相談先を聞かれたらこう答えます。

「特定の金融機関に属さない独立系のマネーアドバイザーがいいよ」

ポイントは以下2点です。

- 銀行や証券会社など特定金融機関に属さない

- FP資格を持つライフプランニングのプロ

なぜ銀行ではなく独立系マネーアドバイザーを推奨するのか?その理由は、銀行に相談するデメリットを完全にカバーできる3つの強みがあるからです。

中立的なアドバイス

独立系マネーアドバイザーは特定の金融機関に属さないため、数ある金融機関の商品の中から「今のあなたに本当に必要なもの」をフラットな視点で選んでくれます。

- 銀行や証券会社:「自社が儲かる商品を得る」のが目的

- 独立系マネーアドバイザー:「あなたに必要な商品を紹介する」のが目的

この目的の違う両者のどちらを選ぶかで、あなたの資産の将来が大きく変わります。

金融庁の「IFAに関する調査研究」で「独立系マネーアドバイザー(IFA)は金融機関のようにしがらみがない存在」と称賛した際、私の銀行の個人営業企画担当が頭を抱えていました。

長期的なライフシミュレーション

2~3年で異動する銀行員と異なり、独立系マネーアドバイザーは顧客との長期にわたる接点継続が基本。

現役時代と異なり収入が限定され、体力も衰えるセカンドライフにこそ、人生の計画(ライフプランニング)を長きにわたり相談できる相手が必要です。

また、銀行員が販売手数料を獲得するためのアドバイスを行う一方で、独立系マネーアドバイザーは、詳細なライフシミュレーションに基づき「あなたの資産は何歳で尽きるのか(=資産寿命)」を可視化してくれます。

商品ありきではなく、この資産寿命を延ばすための計画を立ててくれる点が銀行との決定的な違いです。

何度でも無料でweb相談可能

「独立系マネーアドバイザーはどこにいる?」

「弁護士のように相談料が高いのでは…」

といった心配はもはや過去のものです。

昨今では、Zoom等のオンラインでの相談が主流です。わざわざ正装で支店に行かなくても、自宅のリラックスした環境で相談できます。

さらに独立系マネーアドバイザーの多くは「相談は何度でも無料」としています。

なぜ無料なのか?

それは、彼らは相談者から手数料を貰わず、提携する証券会社等から報酬を受け取る仕組みだからです。

自宅でいつでも「プロのアドバイスを無料で使い倒せる」。銀行員からすると信じられないサービスで、これを使わない手はないというのが本音です・・・。

実際に独立系マネーアドバイザーを使ってみた!

ここまで独立系マネーアドバイザーを強く推してきましたが、論より証拠。実際に私がイチ顧客として独立系マネーアドバイザーを利用してみました。

利用したのは「ITトレンドMONEY」です。

このサービスは、

- 東証グロース上場企業が運営する安心感

ITトレンドMONEYは上場企業の㈱INNOVATIONが運営するもの。変な商品を押し売りされる心配はありません。 - FP資格保有などの「質の高さ」

銀行員でも少ないFP資格を保有するプロが対応してくれます。「商品を売る」ではなく「家計全体を診断し資産寿命を延ばす」提案が受けられます。 - 3分で家計診断書を入手可能

無料相談と家計診断書のセットが非常に魅力的。家計診断書をもらうだけでも、今後の人生設計がガラリと変わります。

ということで、個人的には「3分で家計診断書をゲットしたい!」ということで試してみました!

登録は結構シンプルです

まずは下のリンクから専用サイトへ。

「住所」を入力する必要がないのは安心。保有資産に関する細かい質問もないので迷わず登録できます。

面談日時は結構埋まっています。早めの日時が空いていたらラッキー。空いている日時を早めに予約しましょう。

①下の方の「 無料 オンライン面談を予約する」をクリック

➁面談の予定日時を入力します。

③各種項目に入力して送信。

入力するのは、名前・メアド・電話番号・年代・保有資産額・年収のみ。住所や細かい質問はありません。

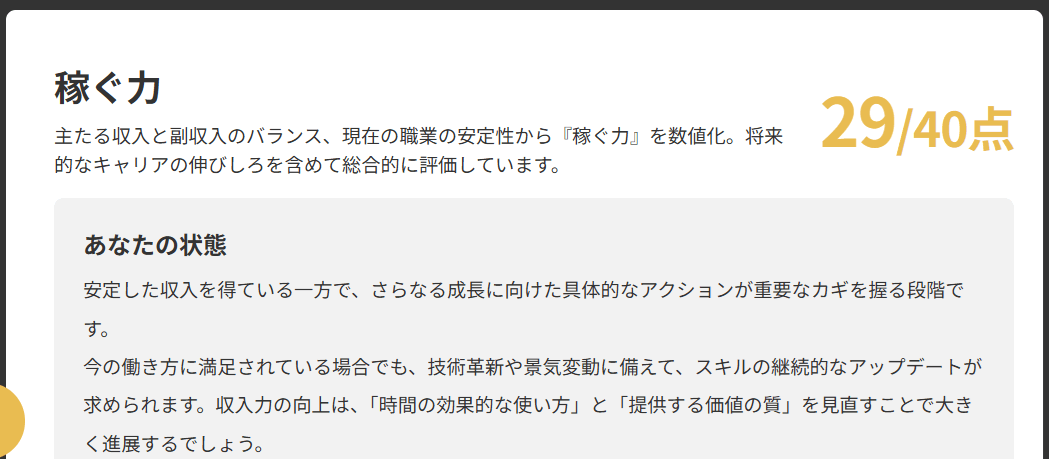

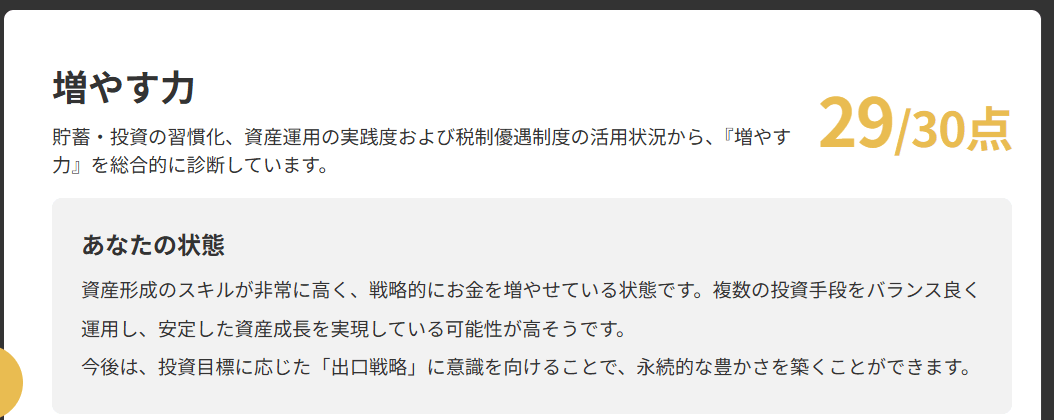

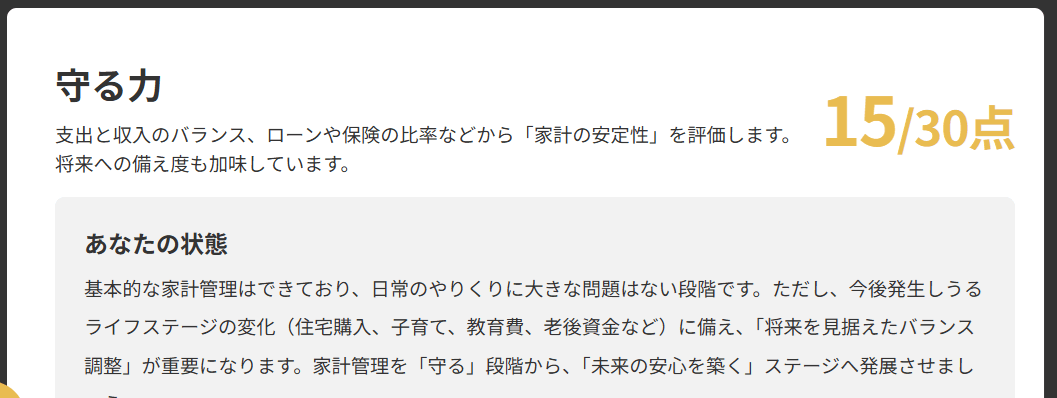

家計診断書(マネースコア)

家計診断書は「稼ぐ力」「増やす力」「守る力」3つの軸ごとのスコアと総合ランクが表示されます。そして、3つの軸ごとに詳しい診断結果が書かれています。

診断内容について細かいことは申しません。

銀行に相談しつつ、セカンドオピニオンとしてあなた自身が無料診断を受け、銀行の提案と比較するという使い方をお勧めします。

相談は何度でも無料でリスクはゼロ。あなたの老後を守れるのは、あなた自身の行動だけです。

まとめ

銀行に相談するだけで、あなたの大切な老後資金を守られる保証はどこにもありません。

銀行のようなノルマとは無縁の「中立的なプロ」の意見が不可欠です。

無料で、自宅から、上場企業のサービスでセカンドオピニオンが得ながら、銀行からの提案や知人の例など様々な情報を考慮して、今後の人生設計を整えましょう。

まずは「家計診断書」をもらって、自分の資産寿命を確認することから始めましょう。その一手間が、あなたの豊かな老後を守る鍵になります!