「さぁて、今月の給料を〇〇ペイで確認しよ。」ポチッ!

これは、2023年4月に解禁された「デジタル給与」を利用するあなたの姿。

私たちには、デジタル給与の選択肢が突きつけられています。

しかし、ネット上には「給与を支払う企業」と「キャッシュレス事業者」目線の情報ばかり。

そこで、私たち『労働者』目線に絞り、デジタル給与について、徹底的かつシンプルに解説します!

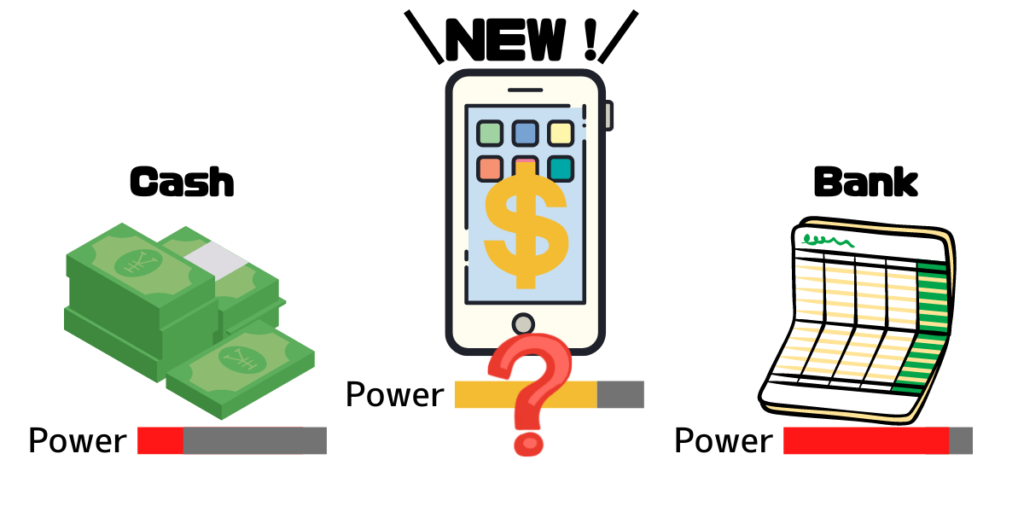

いきなりですが、「デジタル給与、公務員は対象外」です。

意外に知らないことが、たくさんあります。是非ご覧ください!

デジタル給与とは何か?

デジタル給与とは、私たちがもらう給料を、Paypayや楽天Payなどのキャッシュレス決済アプリで受け取ることです。他にも「給与デジタル払い」と表現されることもあるようです。

このデジタル給与は現在、法律で禁止されています。

労働基準法第24条においては、賃金は、通貨で、直接労働者に、その全額を、毎月1回以上、一定期日を定めて支払わなければならないとされています。

厚生労働省HP「労働基準法第24条(賃金の支払)について」より

給料の支払いは、「現金」または「銀行口座・証券口座への送金」の2つの方法しか許可されていないのです。

この規制に風穴をあけるのが2023年4月施行の労働基準法改正。

給料の支払い方法に「キャッシュレス決済サービス口座への送金」が追加される。これが『デジタル給与の解禁』なのです。

「銀行口座への給与振込みで十分」と感じる人も多いのでは・・・

次は、なぜデジタル給与を解禁するのか?を紐解きます。

デジタル給与解禁の背景

あまり不便に感じない「銀行口座への送金」による給与の受取り。なぜデジタル給与を解禁するのでしょうか?

その理由には、2つの大きな社会課題を解決したい行政の狙いが考えられます。

【社会課題1】人口減少に伴う労働力不足

- 解決策の一つが「外国人労働者雇用」。銀行口座を作りにくい外国人。彼らでも作りやすいキャッシュレス決済で給料を受取れるようにしたい!

- 解決策の一つが「転職・副業」。これを促進するために、給料を受取る選択肢を増やし、労働者の利便性を向上したい!

【社会課題2】消費低迷と経済停滞

- 解決策の一つが「キャッシュレスでの消費促進」。そのため、給振でキャッシュレス口座のお金(残高)を増やしたい!

以上が、デジタル給与を導入したい行政側の思惑と考えられます。

だいぶデジタル給与の理解が進みましたね。

次は、私たちが知るべきデジタル給与の注意点とメリットを解説します!

デジタル給与の注意点

今までと変わらず『銀行口座』で給料をうけとる?

それとも『キャッシュレス口座』にかえる?

この選択の際には、銀行口座とキャッシュレス口座の違いを知っておくと良いでしょう。

ということで、

給料を受けるにあたって

「銀行口座にはこの機能があるけど、キャッシュレス口座はどうなの?」をまとめました。

| 銀行口座 | キャッシュレス口座 | |

| 利用できる人 | 全ての人が銀行口座で給料を受取れる | 公務員はデジタル給与の対象外 |

| 利用できる事業者 | ほとんどの銀行で給料を受取れる | 大手のキャッシュレス事業者のみ |

| 利息 | 利率は低いが、利息つく | 利息はつかない |

| 換金性 | いつでも現金にできる | 現金にできる回数が限定される可能性あり |

| 利用期限 | 期限なく、いつまででも利用できる | 最長で10年の可能性あり |

| 事業者が破綻時 | 第三者機関からの補償あり | 補償する仕組みはできるが果たして・・・ |

それぞれの詳細を見ていきましょう。

公務員はデジタル給与の対象外

冒頭で触れたとおり、『公務員の方はデジタル給与の対象外』です。

なぜなら、労働基準法は民間企業のみを対象とした規制だからです。

公務員の皆さんは、別の枠組みでデジタル給与が解禁される可能性もありますので、幅広く情報をキャッチしましょう。

公務員のデジタル給与動向。

続報あれば、記事に追加します!

選べるのは、大手のキャッシュレス事業者のみ

日本銀行等を除いて、全ての銀行で給料を受取ることができます。

しかし、デジタル給与で利用できるのは、大手数社のキャッシュレス事業者だけになりそうです。

なぜなら、デジタル給与に参入する要件が非常に厳しいため、資金力が豊富な大手数社だけしか参入を表明してないのが現状です。デジタル給与参入の8つの要件は以下のとおりです。

①キャッシュレス口座残高は100万円以下とすること。

②破綻時に、全額を弁済する仕込みがあること。

③不正な取引などにより損失が発生したとき、補償する仕組みがあること。

④月1回は無料で、ATMなどで現金化できること。

⑤口座残高は1円単位で取引できること。

⑥10年間は口座残高が使えること。

⑦いつでも厚生労働省に状況報告できること。

⑧給料支払いを確実に行う技術を持ち、社会的信用が高いこと。

(厚生労働省「資金移動業者の口座への賃金支払いについて」より)

キャッシュレス事業者は85社(2022年9月時点)ありますが、参入表明しているのは、Paypay・楽天ペイ・メルペイ・Kyash・リクルート・JCBなど大手だけです。

デジタル給与への参入が決定した事業者があれば、この記事に追記していきます!

利息・換金性・利用期限

当り前ですが、銀行口座には利息がつきます。また、ATMでいつでも現金にできるし、預金はいつまででも利用できます。

一方で、給料をキャッシュレス口座で受取ると、利息は当然つきません。

次に「現金化」と「利用期限」については、デジタル給与参入要件の

- ④月1回は無料で、ATMなどで現金化できること。

- ⑥10年間は口座残高が使えること。

が最低条件なので、ひと月に何回も現金化できない可能性が高いし、10年以上キャッシュレス口座の残高が使えるとは限りません。

もちろん、キャッシュレスポイントはすぐに使うので、気にしない人が多いとは思いますが、これらの点はきちんとチェックしましょう!

キャッシュレス事業者が破綻したとき

給料を預けている銀行が破綻したときは、預金保険機構を通じて1,000万円(+利息)は確実に私たちに戻ってきます。

では、キャッシュレス事業者が破綻したときはどうなるのか?

デジタル給与参入要件を思い出すと、

- ②破綻時などに、全額を弁済する仕込みがあること。

とあります。

一見すると大丈夫そうですが、以下2点の注意が必要です。

- 「口座残高の全額を弁済すること」でなく「弁済する仕組みがあること」が要件であり、破綻時に確実に弁済するかどうかは定かではない。

- 銀行のような預金保険機構(第三者機関)の補償はない。弁済できるか否かは、破綻したキャッシュレス事業者の資産がどれくらいあるかに依存する。

(キャッシュレス事業者の供託金が少ないタイミングで破綻したら、全額弁済は困難)

破綻の心配は少ないですが、万が一のことが発生したときに、私たちの資産がどうなるのかは注視しましょう!

破綻時の取扱いは、行政側が最も気を配る部分です。

私たちも、しっかり確認しましょう!

デジタル給与のメリット

ここまで、銀行口座とキャッシュレス口座の比較を行うと、キャッシュレス口座でのデジタル給与受取りにネガティブな印象を受けると思います。

しかし、もちろん機能面・金銭面のメリットが考えられますので、紹介していきます。

機能面

- 給料がそのままキャッシュレス口座に入るので、銀行口座振替やATMでの残高チャージのひと手間を減らせます。

- デジタル給与解禁済みのアメリカの状況を見ると、給料の週払いや日払い・前払いができる可能性が高いです。

金銭面

8つの要件をクリアできたキャッシュレス事業者たちは、全力でデジタル給与を獲得しようとします。行政の規制がなければ、大々的なキャンペーンを実施する可能性が大いにあります。

まとめ&現役銀行員はどうする?

労働の活性化や消費促進を目指して、解禁されるデジタル給与。

現状、そのサービスレベルは不明確な部分が多いです。

ただ少なくとも「全ての人が使える訳ではない」「利用できるキャッシュレスサービスも限定的」「利息・現金化・利用期限に注意が必要」「事業者が破綻したときの心配」といった点は十分に認識しておく必要があります。

最後に、ゆるゆる現役銀行員の私ならどうするか、を述べておきます(銀行はデジタル給与を絶対に使わないですが・・・)。

- キャッシュレス事業者のキャンペーンには乗っかるが、デジタル給与は一部の給料だけにしとく(いわゆるチェリーピッカー)。

- “一部の給料”を具体的に言うと、毎月の固定費(電気・水道・新聞等の公共料金、ネット料金など)だけ。

- 余ったキャッシュレスポイントは、子どもたちにドーナツなどを買って帰る。

- 副業や臨時の入金など、家族に秘密の収入については、積極的にデジタル給与を利用する。

以上です!

2023年4月に向けて、デジタル給与の内容が徐々にはっきりしてくると思います。この記事は逐次、更新していきますので、引き続きご期待くださいませ!!