現役銀行員の私も、銀行に入る前は

『友達にノルマのお願いしたら嫌われるな…』『友達をなくすのかな』と思っていました。

実際のところ、私はノルマが原因で友達をなくしたことは無いです。しかし、中には大切な友人と疎遠になったという人もいます。

長年、銀行員をやっていて、ついに気がつきました・・・

「ノルマが原因で友達を失う人たち」には、共通した特徴があることに。

この記事では

- 銀行員が友達をなくすパターン

- 友達にノルマをお願いするコツ

を紹介していきます。

- 友達を失う可能性を理由に、銀行への就職をためらっている人

- 友達へのノルマのお願いの仕方を知りたい人

是非、ご覧ください!!

「銀行員はノルマを押しつける」と決めつける人

世の中には

銀行員はさ、ノルマ達成のため

無理やりセールスすんだせ~

なんて決めつける人もいます。

- 勝手に決めつけてくる人

- 何もしてないのに縁をきってくる人

- 勝手なウワサを流す人

そんな人を、そもそも友達と言えるでしょうか。

そんな人が友達でなくなることは、今後のトラブルを回避できるイイコトと捉え、気にしないようにしましょう!

銀行員が友達をなくすパターン

長年の銀行員生活で分かったこと。

それは

友達をなくすのは、たったの4パターン。

大きく分けると

『世間はそんなもん系』で2パターン

『あなたに問題がある系』で2パターン

詳しく見ていきましょう!

世間はそんなもんパターン

銀行・銀行員嫌いの人

俺は、

銀行も銀行員も大嫌い!

という人が一定数います。

そんな人たちは、過去に

- 銀行の接客でかなり嫌な思いをした

- 銀行員に無理やり金融商品を買わされた

- 融資の申込んだが、審査で否決された

などの経験があったと考えられます。

学生時代には関わりが少ない銀行。

大人になり銀行に関わって銀行が嫌いになる人、結構います!

社会人になると旧友との関係は希薄に

そもそもの話ですが「社会人になると、昔からの友達と疎遠になる」のは事実。

これは、高校生になると中学の友達と疎遠になるのと同じ理屈です。

特に、銀行員の場合は

日々の仕事や資格試験・私生活で精一杯。

また、銀行で新たな友人関係ができるので、旧友との関係が希薄になります。

逆にいえば

『地元に友達がいること』を理由に、地元就職を選ばない方がいい!

社会人になると、旧友と学生時代のようには遊べません。

あなたに問題があるパターン

銀行に入って人格かわるヤツ

銀行員の中には、

銀行員、すげぇっしょ

と勘違いする超アホなヤツがいます。

私の同期にも、若い頃はイイヤツだったけど、年をかさねるたびに

悪い意味で、銀行員っぽくなったね…

ってヤツがいます。

そんな勘違いをする要因は

- お金を貸すことをお願いされて、銀行員がエラいと勘違い

- ウン億円と大きいお金を扱うから、銀行員はエラいと勘違い

- 「忙しいオレかっこいい」と勘違い

- 合コンで銀行員ってウケがいい…「オレ、イケてる~」と勘違い

といった点が挙げられます。

こんな銀行員、友達を失って当然です。

ここからは、あえて全て太字で書きます。

これから銀行に入る人は、絶対に忘れてはいけません。

自分が、社会や周囲の人のおかげで生きていられることを。

また、常に自分を客観視し、自分の不足部分を認識し、改善し続けましょう。

そうしないと、他業界の人たちとの差がドンドン広がります。

【関連記事】銀行員が自己を高めるために読むべき本を紹介!

私たちはお客様あっての銀行員。

銀行は社会に必要な役割の一つにすぎません。

友達に押し売りするヤツ

最もありがちなのが、ノルマ達成のため「友達に押し売り」をして嫌われるパターン。

個人営業担当の銀行員が抱えるノルマは、以下のラインナップです。

| ノルマ | 内容 | 嫌われ度 |

|---|---|---|

| 口座開設 | 預金口座等の開設。 昨今では、web通帳の目標もアリ。 | ★ |

| 定期預金 | 定期預金の預け入れ。 元本保証なので、そこまで嫌がられない。 | ★★ |

| IB | インターネットバンキング。 昨今は、銀行アプリの目標がメイン。 | ★★ |

| NISA | NISA口座の開設。 NISA口座は1つしか作れないので慎重に。 | ★★★ |

| 積立商品 | 預金系積立と積立投信の2つ。 少額OKなので、嫌がられ度はまぁまぁ。 | ★★★ |

| クレカ | 系列カード会社のクレジットカード。 年間手数料があると嫌がられる。 | ★★★★ |

| ローン | カードローン、住宅ローンなど。 ニーズ無ければ、ただの迷惑。 | ★★★★★ |

| 預り資産 | 投資信託や保険、国債等の販売手数料。 元本割れのリスクあり。最も忌み嫌われる。 | ★★★★★ |

これだけ大量の目標があれば、友達や知人に頼りたくなる気持ちは分かります。

ここでお伝えしたいのは

友達にノルマをお願いするな

ということではありません。

伝えたいのは

押し売りはダメ!

節度ある態度でお願いしよう

ということです。

基本的なことですが、

- 商品やリスクの説明を行いましょう

- 善意につけ込んで

ニーズが無いのに商品を売りつけてはいけません

こんな当たり前なことをしないと、友達を失うのは当然です!

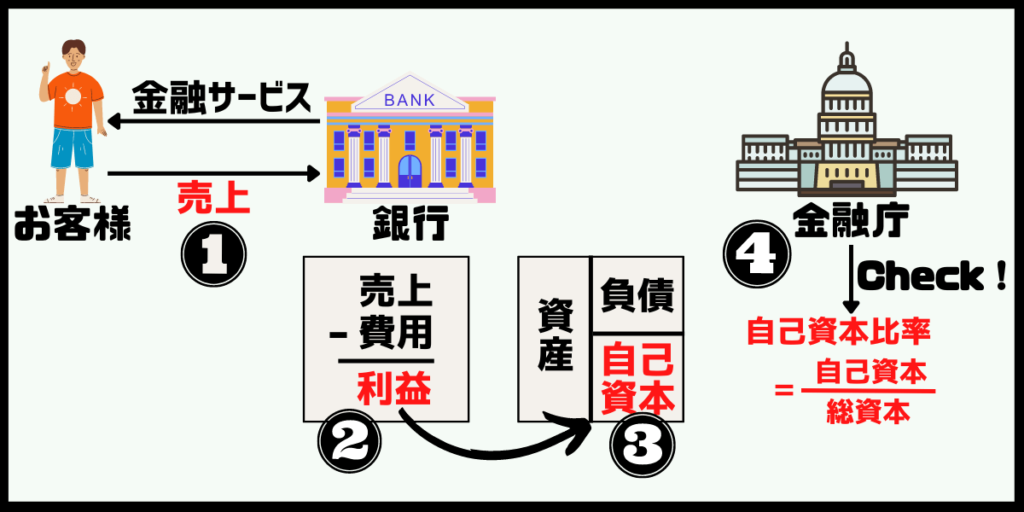

どの金融機関にもノルマはあるのか?

日本にはメガバンクから地銀、信用金庫・信用組合など様々な金融機関があります。

これらどの金融機関にも、多かれ少なかれノルマはあります。

その理由を端的にいうと

金融機関には『自己資本比率の規制がある』から。詳しくは、以下の図をご覧ください。

なぜなぜ分析で、説明すると…

①ノルマという名の売上目標がある。

なぜ?

②一定以上の利益が必要だから。

なぜ?

③自己資本を積み上げる必要があるから。

なぜ?

④自己資本比率を8%(又は4%)以上にせよ、という金融庁の規制があるから。

この自己資本比率の規制対象は、ほぼ全ての金融機関です。(金融庁HP「自己資本比率規制等について」)

したがって、自己資本比率規制に縛られる金融機関はどこもノルマが存在します。

もう少し踏み込んでいうと…

銀行にとって預金は『負債』。

したがって、預金増加⇒総資本が増加⇒自己資本比率は低下。

よって、ひたすら利益を出し続け、自己資本を積み続ける必要があるのです(涙)

ノルマのお願いもできる友達付き合い

どんな金融機関に勤めるにしても、ノルマとの付き合いは切っては切り離せません。

したがって、友達にノルマのお願いせざるを得ないケースは発生します。

そのとき、友達にノルマをお願いするコツを紹介していきます。

もちろん、友達に頼らず、自力で新規開拓する力もつけよう!

ニーズを喚起しよう!

営業は、大まかに

①見込み先の発掘

②初回接触

③信頼関係構築

④商品提案

⑤ニーズ喚起

⑥交渉・検討

⑦契約

のプロセスで進めます。

友達に営業する場合、

①見込み先の発掘

②初回接触

③信頼関係構築

が既に済んでる、といえます。

しかし、ここで勘違いして

最も大切な

④商品提案

⑤ニーズ喚起

を端折ってはいけません。

友達にも、十分に商品を説明し、相手のニーズ喚起をしっかり行いましょう。

友達だからと言って、営業のプロセスを端折ってはいけません!

特に、ニーズ喚起すべきは「資産形成」。

人生100年時代と言われる昨今、資産形成は若いうちから取り組むべきもの。

あなたのセールスは相手にとって非常に価値深いものになります。

友達のノルマに協力しよう!

友達に、自分のノルマに協力してほしいなら、自分も友達のノルマに協力し、Win-Winの関係を作ることも大切です。

私の場合、金融機関に勤める友達が多くいるので、

- 10枚以上のクレジットカードを作り

- 3つの金融機関で積立預金や国債購入

- さらには、農協の偉い人が書いた本を購入

なんてこともしました!

ここまで協力したので、私のお願いも快く受けてくれました!

手土産を忘れずに!

銀行でバリバリ数字を上げる人の多くが、訪問先にちょっとした手土産を持参する傾向があります。

豪華な手土産だと、逆に気を使わせるので、例えば

- ケーキやシュークリームなどのスイーツ

- 和菓子・焼き菓子のセット

- ドリップコーヒーセット

- 美味しいドレッシングや調味料など

- 果汁100%の高級ジュース

といった800円~1,500円くらいの飲食物がオススメです。

交友関係を広げよう!

ノルマ達成を目的に、新たな交友関係を作ることも効果的です。

特に、よく見られるのが

- 友人の紹介や合コンでの出会い

- スポーツを通じた出会い

ここもWin-Winの関係が大切です。

相手を楽しませること、相手の交友関係を広げるなど、自分が相手にできることを行ったうえで「もし、可能であれば力を貸してくれない?」とお願いするとうまくいくでしょう。

「人が人を呼ぶ」というのは本当。

積極的に人と接すると、次々に交友関係が広がります!

番外編:銀行員に個人情報を見られる!?

他サイトにある「銀行員に、自分の個人情報を見られる!」だから友達やめる説。

『そんな人はいない!』と私は思います。

仮にいたとしても、早めに縁が切れる方がいいでしょう。

では、実際のところ、

銀行員は個人の情報を見ることができるのか?

答えは『YES』です。

見れない情報の方が少ないといっていいほど、多くの行内情報を閲覧できます。

見れないものを挙げると、

「上場企業の未公開情報」

「他店が得た取引先の定性情報」など。

今や、どこの銀行もCRM(Customer Relationship Management)という顧客情報を一元管理・蓄積するシステムを保有。そこに蓄積された顧客情報を閲覧し、お客様の特徴・現況・ニーズ等を確認したうえで、営業活動を行っています。

まとめ

銀行員になったからといった、必ず友達がなくなるわけではありません!

ただし、友達を失わないためには、今までと同じように『相手の立場を尊重し、相手が欲することをすること』が大切です。それがひいては、自分のためになり、ノルマ達成に繋がるのです。