複数の借金があり、毎月の返済で苦しんでいる人へ。

借金を「ひとつのローンにまとめること」をオススメします。

他のサイトでも「金利が安いおまとめローン業者」が紹介されてますが、1つだけお伝えしたい。

「金利が低くないと返済額は減らない」

これは、誤りです!

返済額を減らすためには、「安い金利にする」以外の方法があります。

この記事は、

- 毎月の借金返済が苦しくて、どうにもならない人

- 低い金利でのおまとめがダメだった人

- おまとめしたいけど、具体的に何をしたらよいか分からない人

のため、銀行員だからこそ知っているローンおまとめの正しい考え方と具体的なやり方を紹介します!

ローンおまとめの真実

まずは、他サイトで見かける「おまとめローン」に関する情報を見直します。

「金利が下がらないと、返済額は変わらない」はウソ

金利が下がらない場合は、おまとめローンを利用しても返済額はそれほど変わりません。

某フィナンシャルプランナー系サイトA

そんなことはありません。

返済額は、「金利」と「借りる期間」で計算されます。

おまとめする際、「金利」が下がらなくても「借りる期間」を長くできれば、返済額を抑えることが可能です。

ただし、トータルで支払う利息が多くなることも。

後ほど、具体的な例で解説します!

おまとめローンにこだわらない

取り扱い金融機関によっては「おまとめできる借入種類が限定される」という商品もあります。

某フィナンシャルプランナー系サイトB

これは、借入種類を限定する「おまとめローン」を使わなければよいだけの話。

ローンのおまとめは、使い道自由なフリーローンでも可能です。

“おまとめに使える”と書かれてないフリーローンでも大丈夫!

おまとめを申込むことを過度に心配しない

おまとめローンの審査に落ちてしまうと、銀行が加盟するJICCやKSCなどの信用情報機関に記録が残るので、その後に申し込む他のローン審査に影響が出ることがあります。

某フィナンシャルプランナー系サイトA

信用情報機関に登録されることへの注意は大切ですが、過度に心配する必要はありません。

実は、ローン申込み情報は信用情報機関にたった6ヶ月しか登録されません。

詳しく確認したい人は、コチラをご覧ください。⇒ KSC、CIC、JICC

よく耳にする「ブラックリストに5年のる」は、申込み情報でなく実際に借りたときの契約情報。信用情報機関の詳しい説明は「信用情報機関の理解を深める4つのポイント|CICとJICCとKSC」をご覧ください!

ローンをまとめる2つの効果

ここからは、ローンをまとめる「2つの効果」と「どのくらい効果があるか」を確認していきます。

毎月の返済額が減る

これは、ローンをおまとめする目的そのもの。

下の例で、どのくらい減るか確認しましょう。

先ほど紹介した「金利」と「借りる期間」に注目してください!

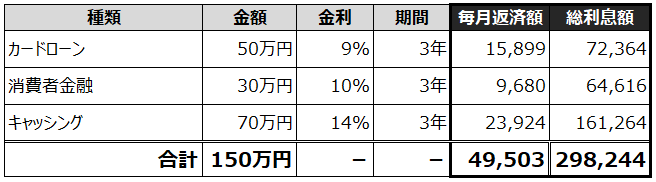

※以下は、元利均等返済で計算。

【いまの借入】毎月、合計で4万9,000円ほど返済しています。

【おまとめしたら・・・】4パターンで試算。

- ①:低い金利で、おまとめするので毎月返済額も総利息額も減る。これは当たり前ですね。

- ②:低い金利かつ長い期間、おまとめできたら、圧倒的に毎月返済額が低くなります。

- ④:金利が低くなくても期間が長いと、毎月返済額は減少。総利息額は増加するので要注意。

おまとめの効果が分かると思います。ただし、以下の点には十分に注意しましょう。

- 「借りる期間」を長くした場合、総利息額が増加すること。

- 上記はあくまで例です。ご自身の状況に応じて、おまとめの試算を行ってください。

試算(ローン計算)は、しっかりシミュレーションで簡単にできます!

毎月の資金計画が立てやすくなる

一言に、“毎月合計6万円のローン返済がある” といっても

「毎月5日に1万円、10日に3万円、20日に2万円」より

「毎月5日に6万円」引落しの方が、お金の管理は楽ですよね。

お金の管理が楽になると、気持ちのゆとりも生まれます。

まとめるべき借入とそうでない借入

おまとめ効果を高めるためには、なるべく多くの借入をまとめることをおススメします。

ただし、2つだけ注意すべき点があります。

- 住宅ローンや車のローンは金利が安いので、おまとめしてはいけない。

- 今ある借入を全額返済するとき、返済手数料がかからないかチェックすべき。

上記に注意しつつ、おまとめすべき借入は以下のとおりです。

- 銀行、消費者金融のローン(カードローン)

- クレジットカード等のキャッシングとショッピングのリボ払い

- エステや脱毛、歯科矯正、通信教育や情報商材などの分割払い(手数料が高いもの)

ローンおまとめのマル秘テクニック

いよいよ「ローンおまとめ」の段取りについて、順をおって紹介します。

他には無いコツを記載しています。必ず役に立ちますので是非ご覧ください!

今ある借入を一覧(

今ある借入一覧.xlsx

)にして、分かりやすく整理しましょう。

このとき、「残りのローン残高」と「毎月返済額」は必ず記入。その他は分かる範囲で記入しましょう。

1.でまとめたエクセルをもとに、しっかりシミュレーションを使い、金利・借りる年数を色々なパターンで試算して、申込み内容を大まかに決めておきましょう。

- ローンのおまとめを申込む業者を3つほど選択。

- 申込み業者の選択は、安心・総量規制のない「銀行系」を優先しましょう。「銀行系」とは、銀行・信用組合・信用金庫などです。

- 「銀行」を選ぶ際は、金利だけで3社を選ばないでください。

銀行がアピールする最安金利になることは、ほとんどありません。

重要なのは「保証会社が異なる3つの銀行を選ぶこと」。

審査で重要なのは「保証会社が承諾するかどうか」です。

例えば、別の2つの銀行に申込んだとしても、両方とも保証会社が同じな場合、審査結果も同じになります。

保証会社は銀行に確認しないと分かりません。コールセンターに問合せしましょう(「○○銀行 コールセンター」で検索)。ここは踏ん張りどころ!頑張りましょう!!

ローンの申込みで注意すべきは「同じ日に、選択した全ての銀行に申込むこと」です。

理由は、先ほど出た「信用情報機関への申込み情報が次の日には登録される」から。

申込みを複数の日に分けると、先に申込んだ内容が審査に影響する可能性があります。

申込んだ業者の中から、金利・毎月返済額・総利息額などから、一番納得できる業者におまとめ決定しましょう。

他のサイトでは「金利が最安の業者」を推奨しがちです。

しかし、例えば『金利は2番目だが、長く借りれるので毎月返済額が少ない』といったケースもあります。ご自身の毎月の生活ぶりに合う、納得できる業者を最終選択しましょう。

まとめ

他のサイトでは紹介されてないマル秘テクをまとめておきます。

以上が、ローンおまとめの正しい考え方と具体的なやり方・極意です。

最後に大事なのは、『皆さんが一歩を踏みだす勇気』です。

是非、毎日の生活をよくするために行動を起こしましょう!