銀行でお金を借りるとき、もっとも気になるのは金利ですよね。

金利が低いほど、毎月の返済金額が少なくなるもんね!

しかし、

- 金利の内訳は何なのか?

- 何と何を足したものが金利なのか?

ここまで知っている人は、意外に少ないと思います。

この記事では、

- 銀行のローン等の金利の内訳

- その内訳ごとの変動要因

を解説します。

この記事を読むと

- 銀行の金利について、銀行員なみに詳しくなれる

- お金を借りるときの不安が軽減

- 借りたあとの金利変動を予測できる

といったメリットが得られます。ぜひご覧ください!

金利とは?

金利は、お金の貸し借りで借り手が貸し手に対し、借入金額に上乗せして支払う対価の割合です。

じぶん銀行「お金のコラム集」

簡単にいうと「お金を借りた人が、お金を返すときに上乗せして支払う利息の割合」です。詳しくは以下の図をご覧ください。

右側の男性は、銀行(左側)から100万円を借りました。

その後、男性は1%の金利を上乗せした101万円を銀行に返します。

この例は、一括返済するケース。

一般的なローンは、一括でなく分割して返済することがほとんどです。

金利の内訳とは?

銀行の金利は、毎月変動しています。したがって、借りるタイミングによって、適用される金利が異なります。

また、変動金利で借りた場合には、借りたあとも金利は変動します。

金利が変動する理由を知るためには、金利が何で構成されているかを知る必要があります。

また、金利の構成要素のうち

- 増減しやすいものは何なのか

- 銀行によって差が出る構成要素は何か

を知ることで、各銀行の戦略の違いを知ることもできます。

では、詳しく見ていきましょう!

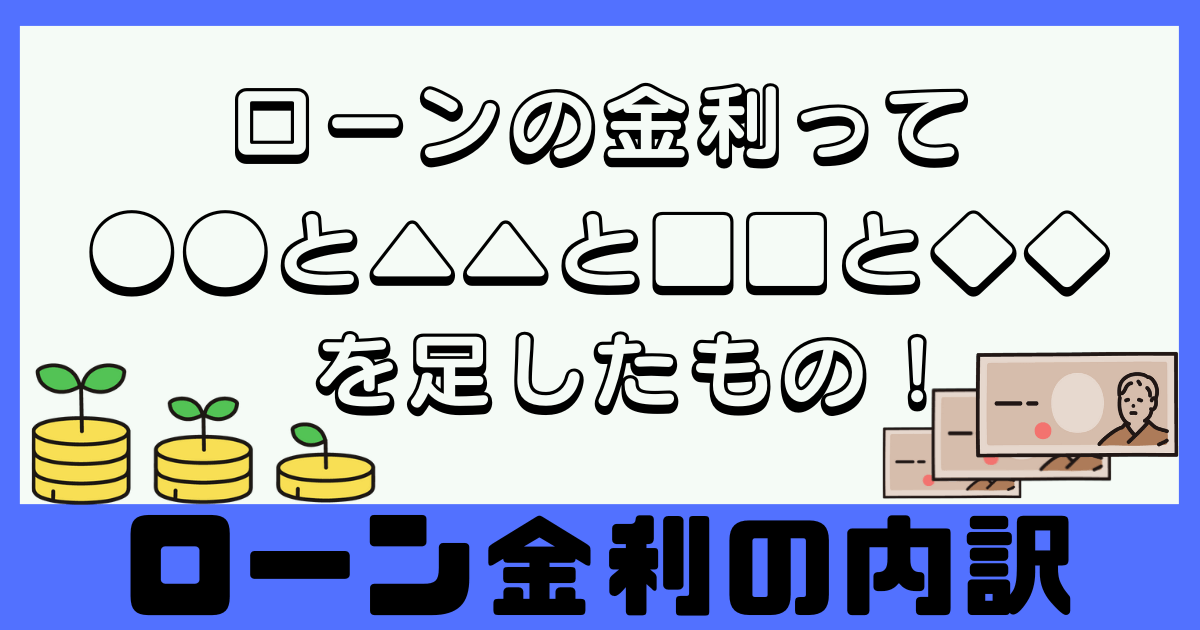

金利の構成要素

ズバリ!

金利 = 仕入れ原価 + 経費 + 利益 + 信用コスト

です。

ラーメン屋さんを例にすると・・・

- ラーメン屋の仕入れ金額

=金利の仕入れ原価 - ラーメン屋のアルバイトへの賃金

=金利の経費 - ラーメン屋の利益

=金利の利益 - ラーメン屋の売れなかった食材の廃棄率

≒金利の信用コスト

それぞれ詳しく見ていきましょう。

仕入れ原価

金利の内訳その1『仕入れ原価』。

これは、ラーメン屋さんで言うと、麺やチャーシューなどの材料にあたるものです。

銀行が貸すお金。もともとは、

- 皆さんから集めた預金

- インターバンク市場(金融機関だけの市場)で借りたお金

などです。

つまり、銀行は『預金者や市場から借りたお金を貸出している』ということ。

したがって、仕入れ原価は『預金者や市場に支払う利息』のことを指します。(下図ご参照)

経費

次は『経費』。

その名のとおり、お金を貸し出す事務作業にかかる経費です。ちなみに、銀行の経費で大半を占めるのは人件費です。

銀行によっては『事務コスト』と呼ぶこともあります。

利益

金利の内訳、3つ目は『利益』。

これはシンプルな話で

ラーメン屋さんならラーメンを売った儲け、銀行ならローンを貸すことで得る儲けのことです。

信用コスト

最後の『信用コスト』は少し専門的な話で、別名『デフォルトコスト』とも言います。

デフォルトとは、債務の契約上の義務が果たされないこと。

Wikipedia「デフォルト(金融)」

金融業界でいうデフォルトとは『お金を借りた人が、約束どおりに返済しないこと』を意味します。

銀行は

『たくさんの人にお金を貸してるけど、一部の人は返済しないかもしれない。なので、返済されない分のお金を予測して、金利に上乗せしよう!』ということで、金利に信用コストを組み込んでいます。(下図ご参照)

内訳の中で『増減しやすいもの』はどれ?

仕入れ原価・経費・利益・信用コストの中で、最も増減しやすいのは『仕入れ原価』です。

具体的には、銀行が市場で借りたお金の利息が最も増減しやすいです。

預金者への支払い利息は、ほぼ変わらないもんね!

2024年4月には、マイナス金利解除や長期金利の上昇などのニュースが多く、以下のような記事をたびたび目にします。

ネット銀行の金利が安い理由は?

一般的に地方銀行などと比べて、ネット銀行の金利はかなり安いです。

例えば、住宅ローンの金利だと

- 地域密着の地銀「佐賀共栄銀行住宅ローン」は、0.975%

- ネット銀行大手の「住信SBIネット銀行住宅ローン」は、0.32%。

といった具合に大きく差があります。

この理由は、金利の中でも『経費の差』によるもの。

ネット銀行は実店舗を持たないこと、AI等の活用により事務の省人化が進んでいることから、経費が抑えられており、金利が安くなります。

消費者金融などの金利が高い理由は?

銀行と比べて、消費者金融の金利が高めなのは『信用コスト』が主な要因です。

銀行は審査が厳しく、きちんと返済しそうな人にしか融資しません。例ですが、100人に1人が返済しないくらいをイメージしてください。

一方、消費者金融は返済が滞る可能性がある人にも融資します。

仮に、100人のうち30人が返済できない予想すると、残りの70人が『返済できない30人分の信用コスト』を負担する必要があり、結果として金利が跳ね上がるのです(下図ご参照)。

まとめ

皆さんがお金を借りる際、もっとも気になる金利は

- 『仕入れ原価+経費+利益+信用コスト』で構成されており

- この中で、最も増減するのが『仕入れ原価』

- ネット銀行は『経費』が低いので、金利が低い

- 消費者金融の金利が高い要因の一つが『信用コストの高さ』

といったことを紹介して参りました。

以上を踏まえて、目に見えてイイコトがある訳ではありません。

しかし、今後の長い人生の中で、きっといつか役に立つ金融リテラシー。

本ブログでは、様々な金融知識を紹介していきます!!