住宅ローンを借りている皆さん

お悩みではないでしょうか…?

繰り上げ返済を

すべきか否か

周囲の人からは

繰り上げ返済すべき!

と言われる一方で

インターネットなどで調べると

繰り上げ返済にはデメリットがある

なんて情報もあったりするんで悩ましい…

そんな皆さんに

現役銀行員の視点から結論を申しますと

- 基本、繰り上げ返済は行うべき

- ただし

状況に応じて、慎重に判断すべき

です。

ありきたりだな…

と思ったあなた!

大切なのは

状況に応じて正しい判断を行うこと。

そして、正しい判断を行うためには

- そもそもローン返済とは何か?

- 繰り上げ返済とは何か?

- 繰り上げ返済のメリットとデメリット

- 繰り上げ返済しないほうがいいケース

といった基本を学ぶコトが重要です。

この記事では、繰り上げ返済の基本知識をきめ細やかに説明していきます。

現役銀行員じゃないと分からない情報を丁寧に紹介します!

正直、住宅業者さんや自称FPのネット記事は、表面的すぎてもどかしい…

是非ご覧ください!

ローンの返済とは?

まずは、基本中の基本。

ローンの返済とは何か?

へんさい【返済】借りた金や物を相手に返すこと。

goo辞書より「返済」

ローンの返済とは

『借りた金を返すこと』ですね。

実はコレ、正確ではないです!

正確には

『借りた金と利息を返すこと』です。

例えば、

- 100万円を1%で1年借りた場合

- 1年後には

借りた金100万円と

利息1万円(100万円×1%)

を返済しないといけません。 - 大事なことを書きます…

返済金額=借りたお金+利息

です!

この例は、1年後に全額返済するもの。

私たちがよく利用するのは、毎月返済型のローンです。この毎月返済額のローンには『2つの返済方法』があります。

詳しく見ていきましょう!

ローンの2つの返済方法

本記事の1章より

- 『ローンの返済』とは、借りたお金と利息を返すこと。

- 具体的には

返済金額=借りたお金+利息

ここで一つだけ

専門用語の紹介をします。

借りたお金のことを

金融機関では、元金と言います。

つまり、

返済金額=借りたお金+利息

は

返済金額=元金+利息

です。

以上を踏まえて

ここからローン返済の2つの種類を紹介して参ります。

ここは、本題の『繰り上げ返済』を理解する上で特に重要!

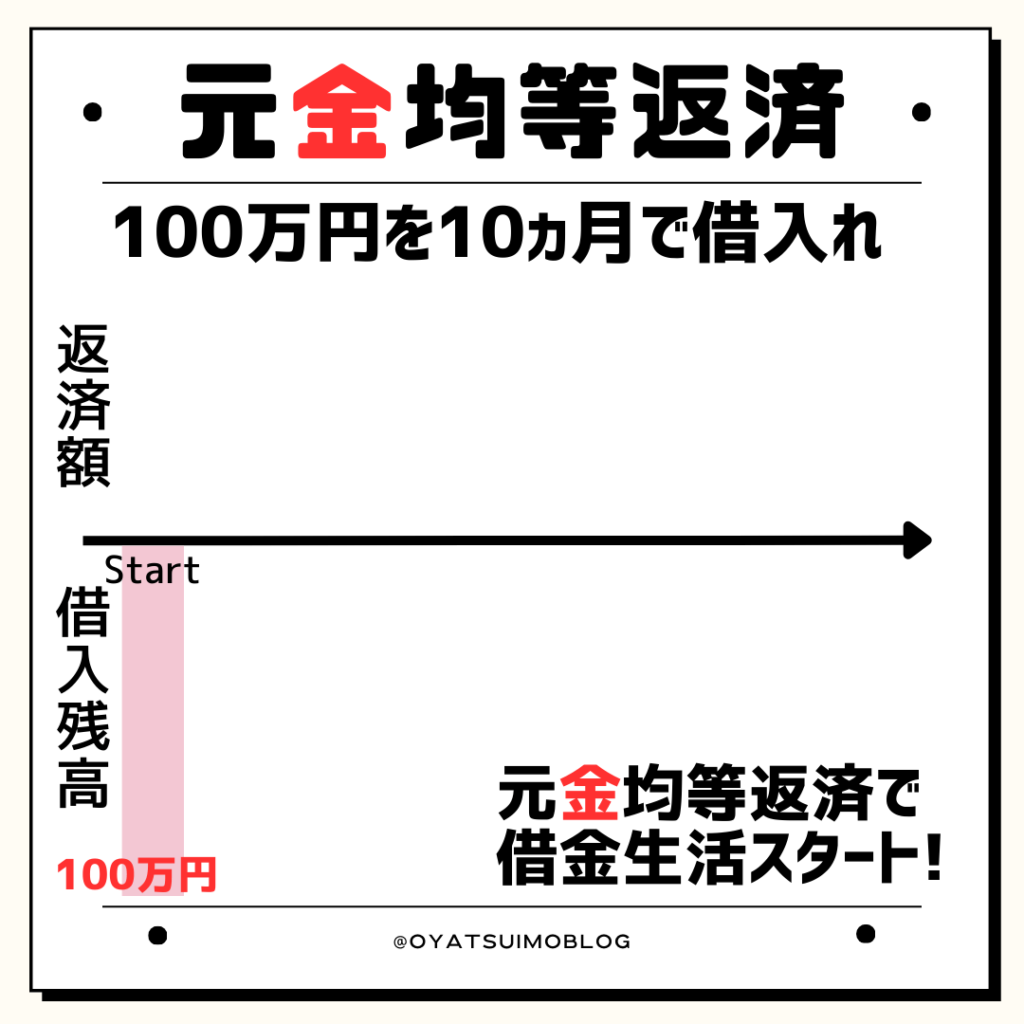

元金均等返済

元金均等返済。

読み方は「がんきん きんとう へんさい」。

法人などを対象にした事業性貸出で使われる返済方法です。

元金とは

『借りたお金』のことでしたね。

元金均等返済とは

『毎月、同じ(均等な)金額の元金を返済すること』です。

分かりやすいように、図を使いながら説明します。

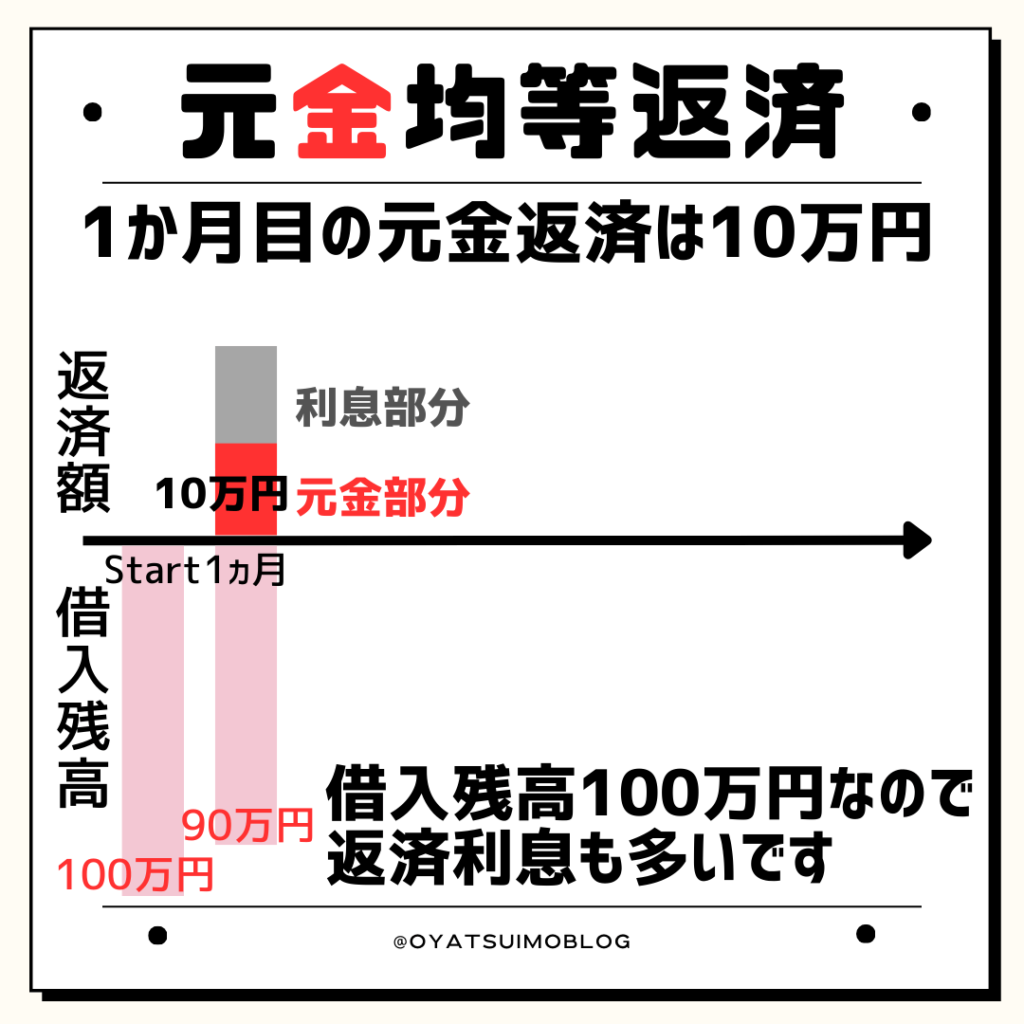

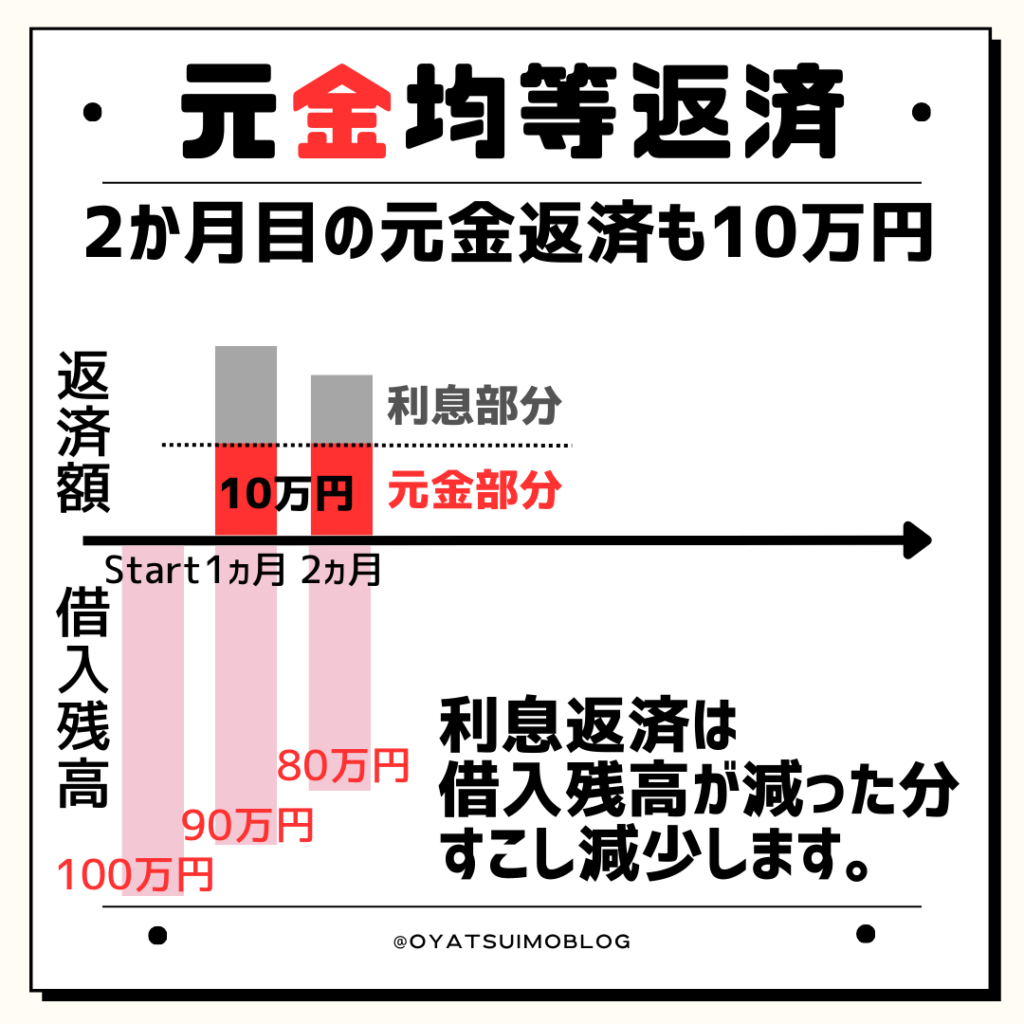

➊例えば、100万円を10ヵ月借りたとします。

➋1か月目の元金返済は10万円。次に、利息額ですが『借りている100万円分の利息』なので、結構多いです。

➌2か月目の元金返済も10万円。利息額は、元金が90万円に減っているので、少し減りましたね。

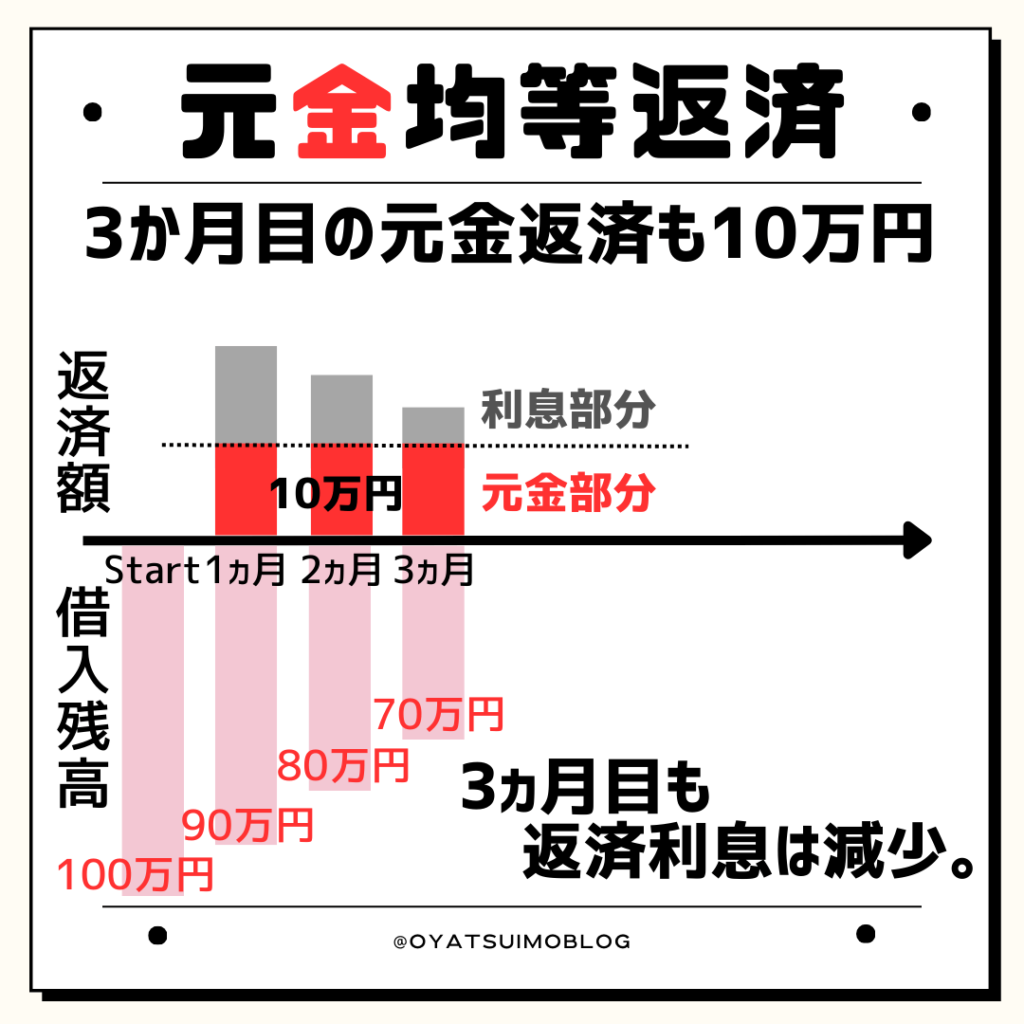

➍3か月目も同じく10万円の元金返済。そして利息額は、元金が減った分だけ更に減っています。

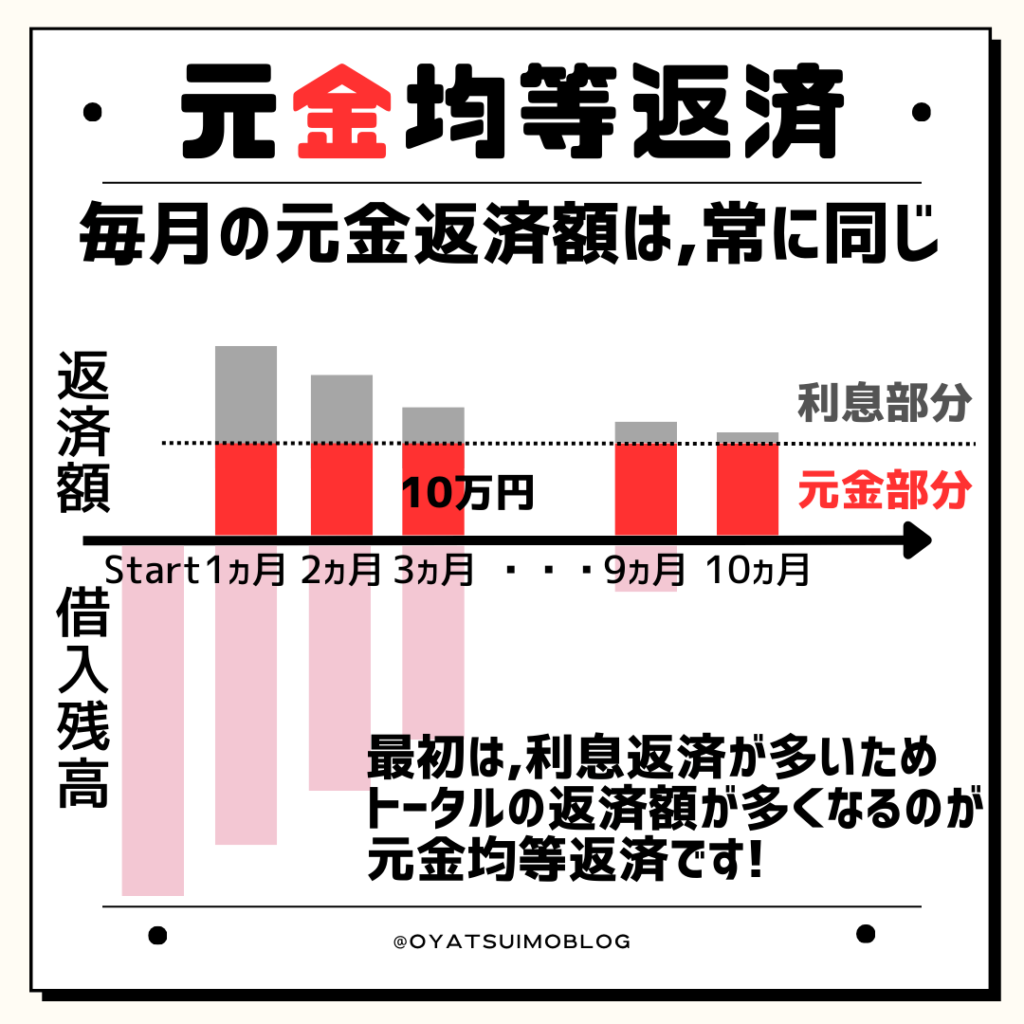

❺ご覧のとおり、元金均等返済は

『毎月の元金返済は同じ』一方で『利息額は最初の方が多くなる』。

結果『トータルの返済金額も最初の方が多い』という返済方法です。

元利均等返済

続いて、元利均等返済。

読み方は「がんり きんとう へんさい」。

こちらは、個人を対象にした住宅ローンや車のローン等で使われる返済方法です。

元利とは、

『元金と利息』のこと。

つまり

元利均等返済は『毎月、返済金額が同じ(均等な)返済方法』です。

図示して、詳しく見ていきましょう!

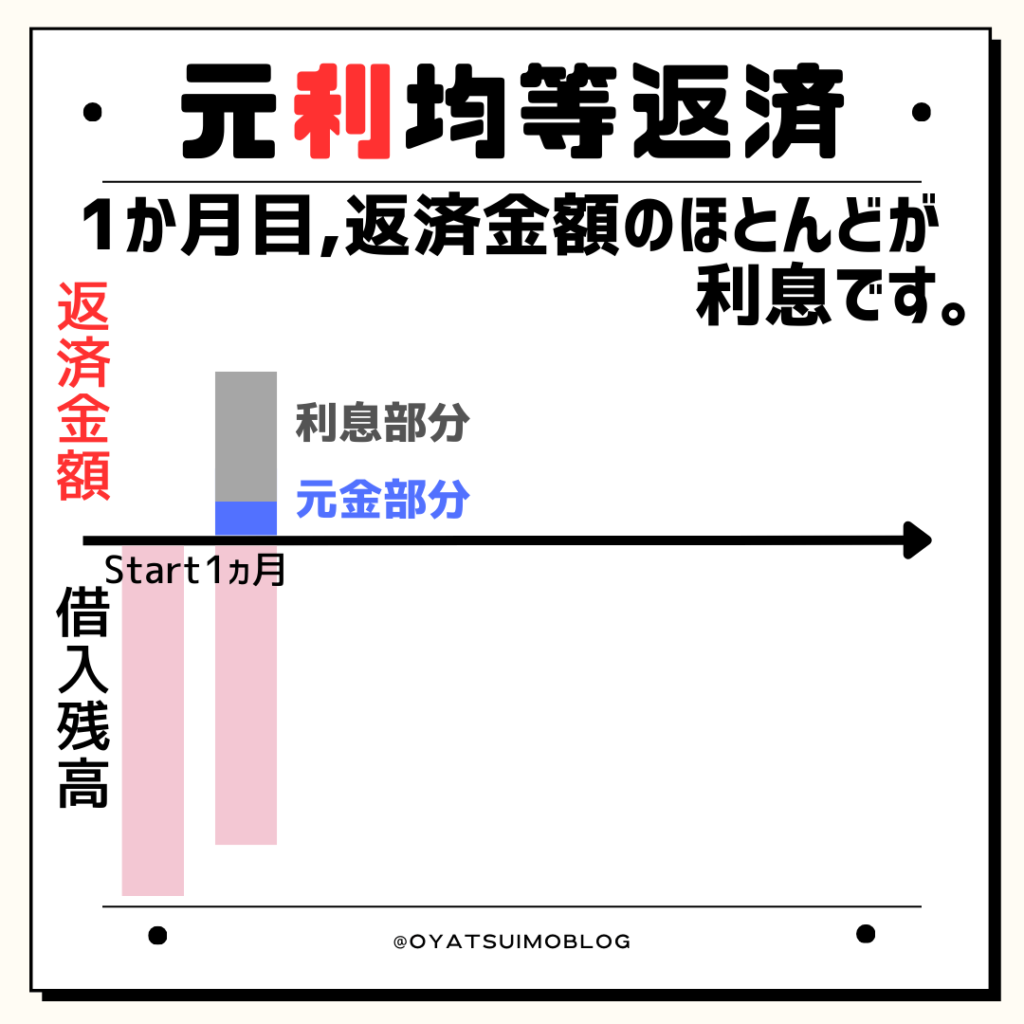

➊ここでも、100万円を10ヵ月借りたケースで説明します。

➋元利均等返済は「毎月、同じ返済金額」です。注目すべきは返済金額の内訳。返済金額のほとんどが『利息』。これは、借りたばかりなので借入残高が多くあるからです。

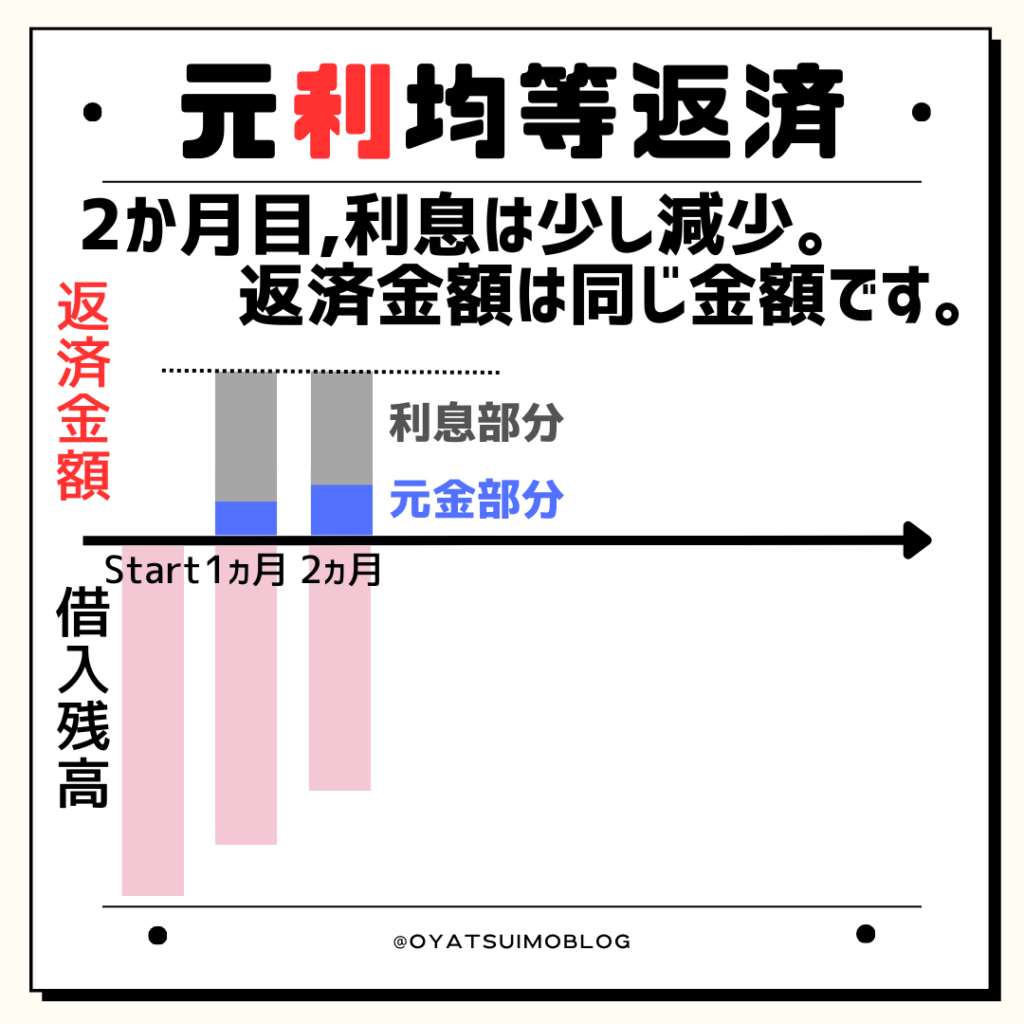

➌2か月目。返済金額は同じですが、利息部分は減少。これは、借入残高が減ったからですね。

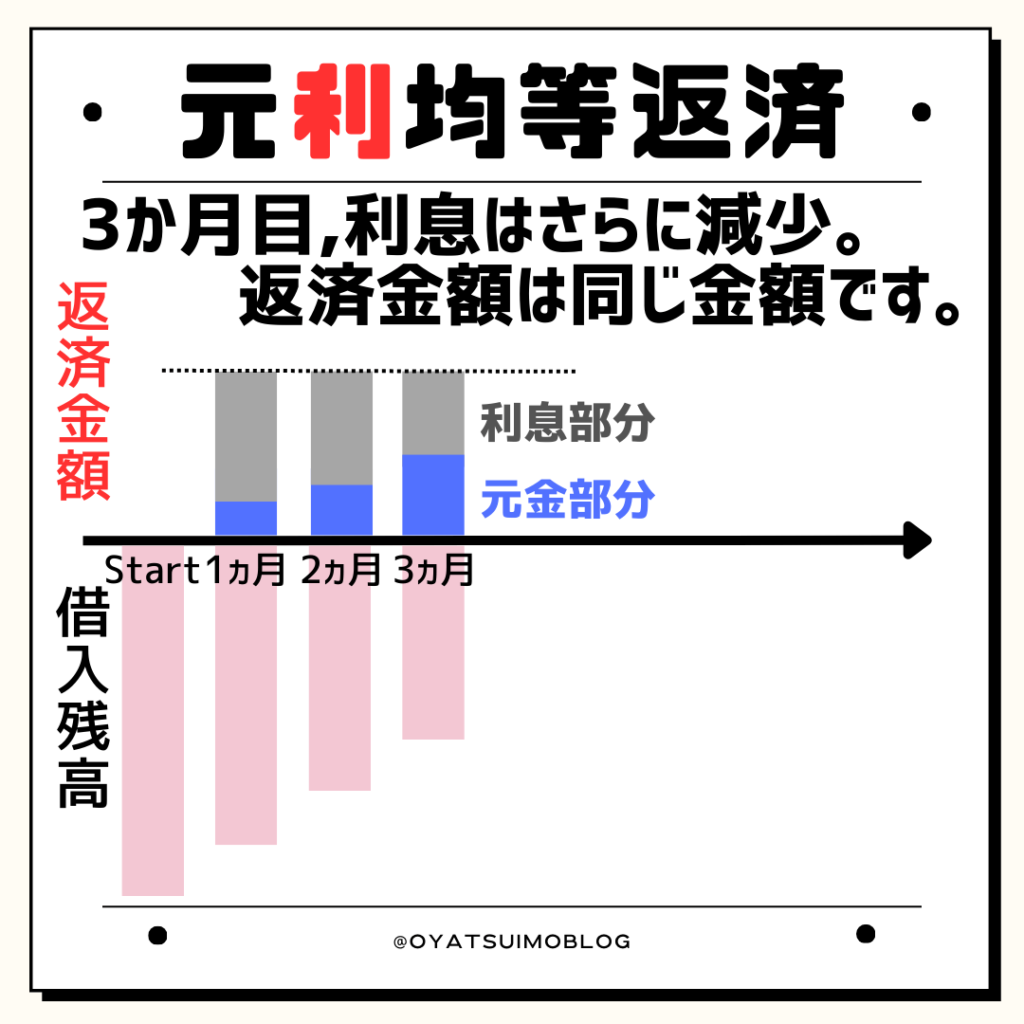

➍当然、3か月目も返済金額は同じ。また、内訳を見ると利息部分はもっと減っています。

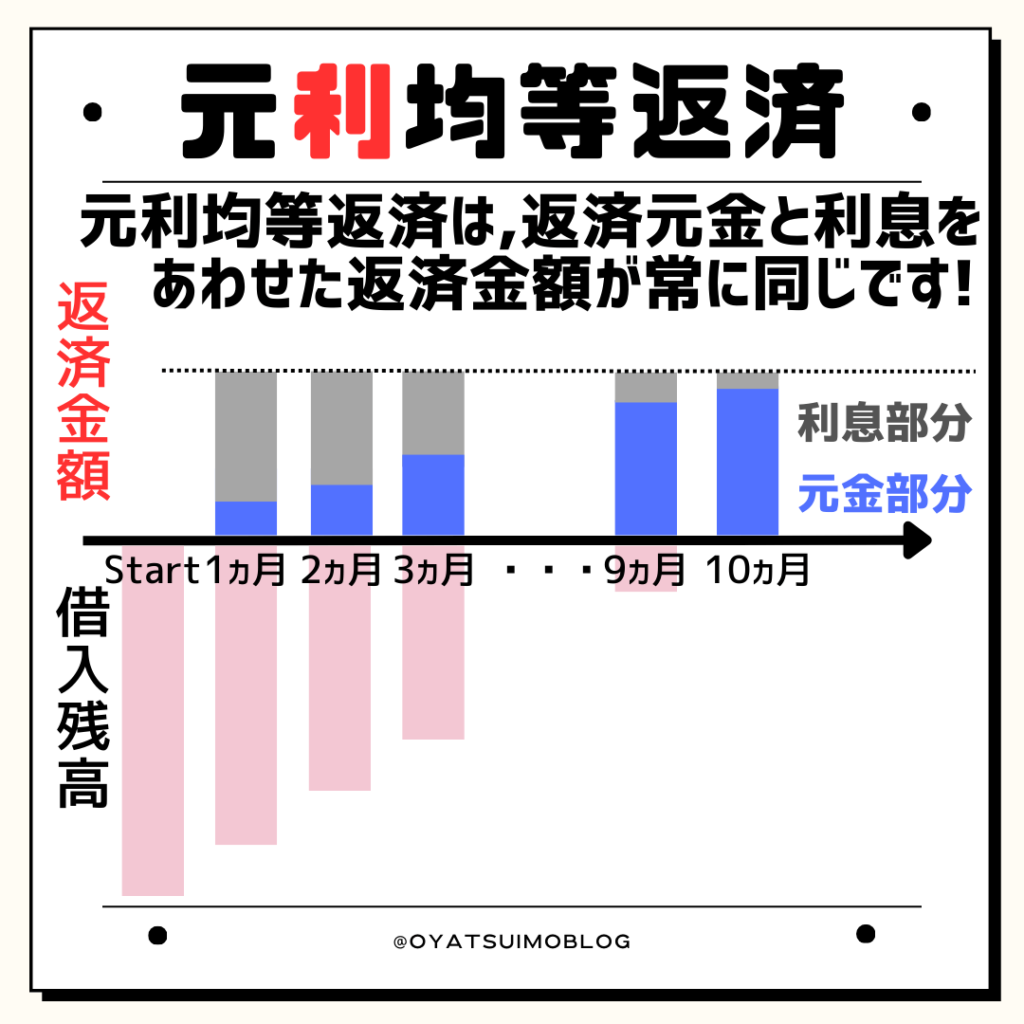

❺元利均等返済は『常に返済金額が同じ』という点と『その内訳の利息が徐々に減っていく点』。2つの特徴があります。

ローン返済の仕組みが分かったところで、いよいよ本題の繰り上げ返済について学びましょう!

繰り上げ返済とは何か?

ここからは、本題の繰り上げ返済について説明します。

繰り上げ返済とは

「毎月の返済とは別に、元金をまとめて一気に返済すること」です。

ポイントは、

将来発生するはずだった利息を払わず、元金だけをガッツリ返済できるという点です。

図で説明すると・・・

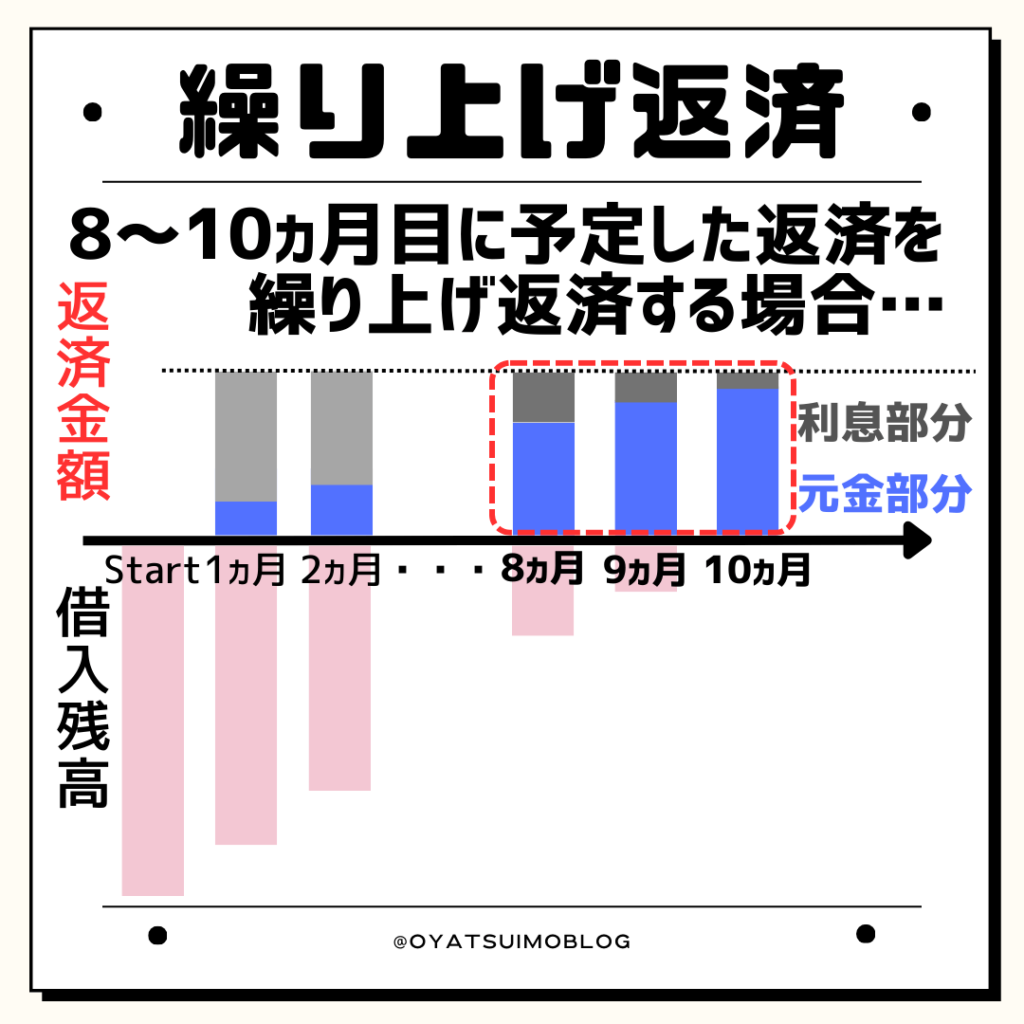

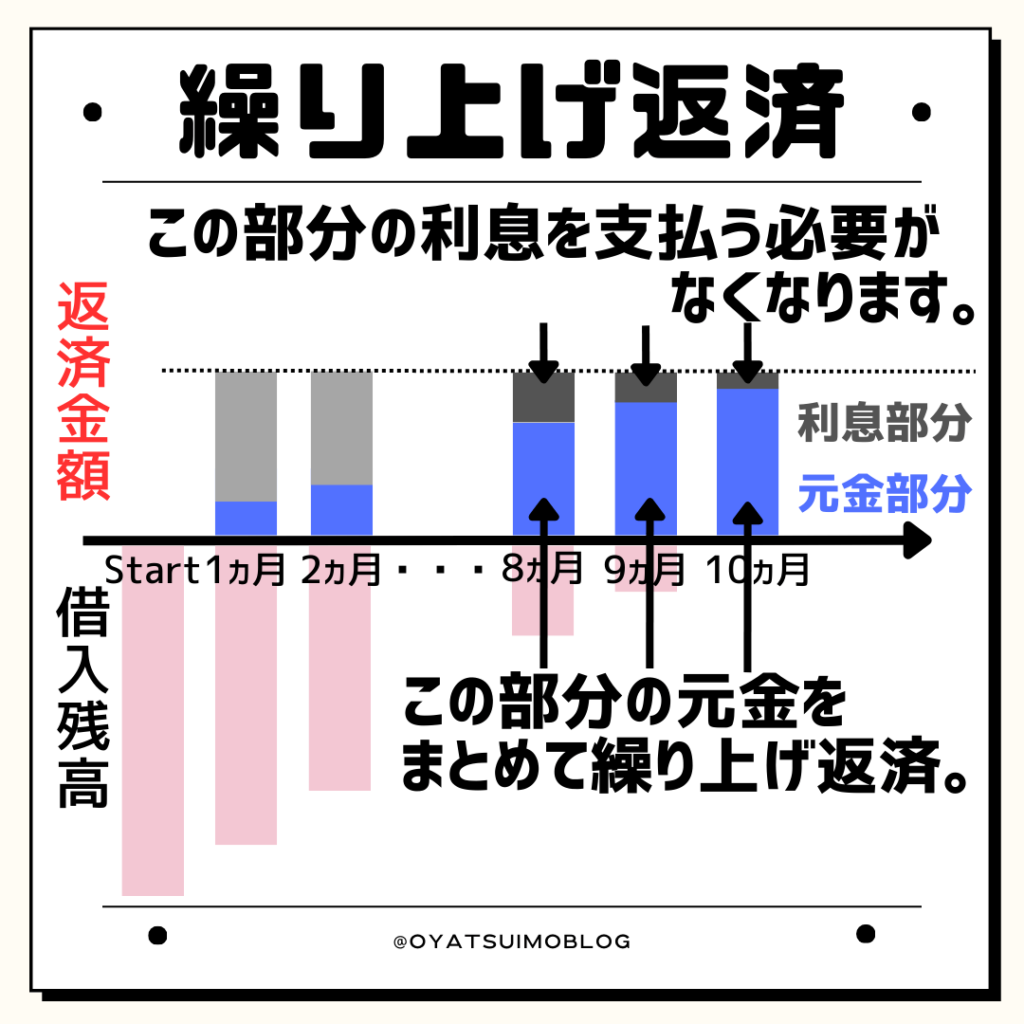

➊元利均等返済のローンを例に、3か月分の返済を繰り上げ返済するとします。

➋将来、返済する予定だった元金を一気に返済。同じく返済予定だった利息については、支払う必要がなくなります。

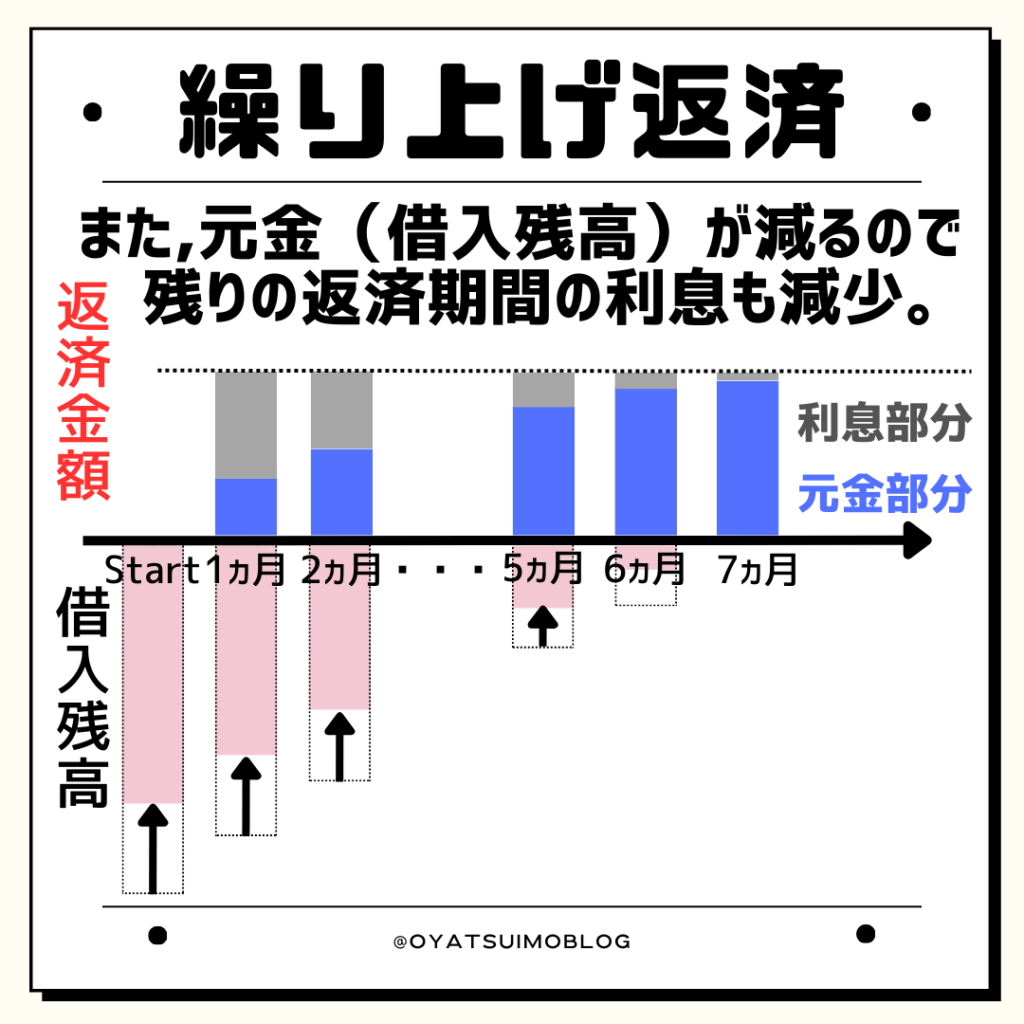

➌また、繰り上げ返済により元金(借入残高)が減るため、残りの期間の返済利息も減少。

繰り上げ返済の種類

繰り上げ返済には、

以下3つの種類があります。

- 全額繰り上げ返済

- 一部繰り上げ返済(期間短縮)

- 一部繰り上げ返済(返済額軽減)

詳しい内容を確認しましょう!

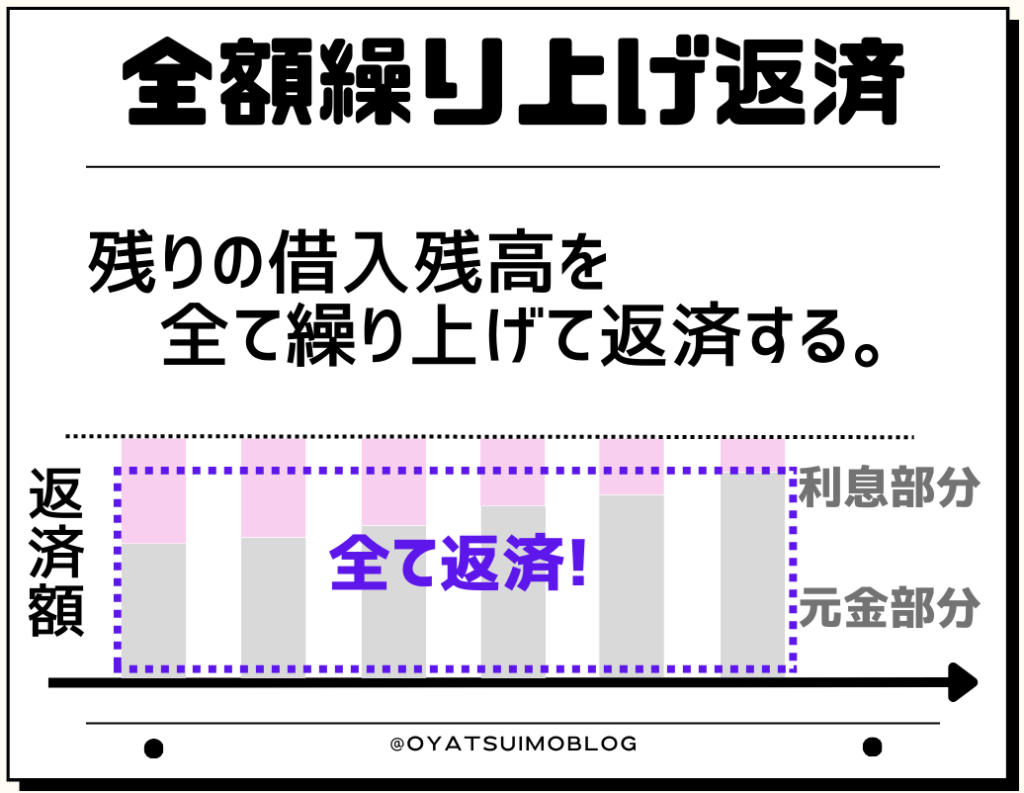

全額繰り上げ返済

「全額繰り上げ返済」とは、

残りの借入残高を全て返済することです。

当り前のことですが、今後の返済は無くなります。つまり、将来的に支払う必要があった利息も払う必要がなくなります。

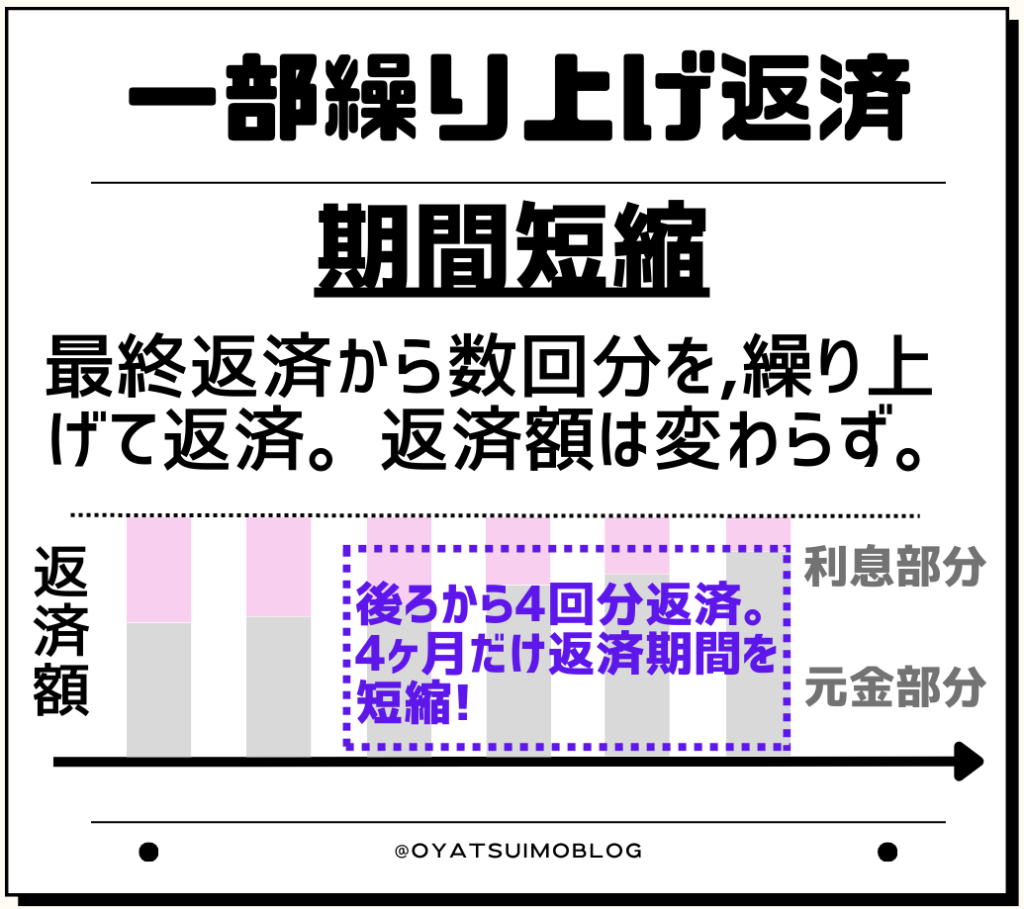

一部繰り上げ返済(期間短縮)

借入の一部だけを繰り上げて返済することにより、借入れ期間を短縮する。

これを「期間短縮型の一部繰り上げ返済」と言います。

銀行のシステム処理としては

最終返済分から順に数回分の返済をまとめて繰り上げ返済する処理になります(上図では、最終返済を含む4回分を繰り上げ返済)。

したがって、「100万円分を期間短縮で繰上げ返済したい」と申し出ると、100万円ぴったりの金額で繰上げ返済するのではなく、最終返済分から数回分の返済を合計して最も100万円に近い金額で繰上げ返済することになります。

なお、期間短縮型の繰り上げ返済したあと、毎月の返済金額は変わりません。

- 早めにローンを完済したい人

- 前倒しで定年退職する人

- 手元にお金が多くある人

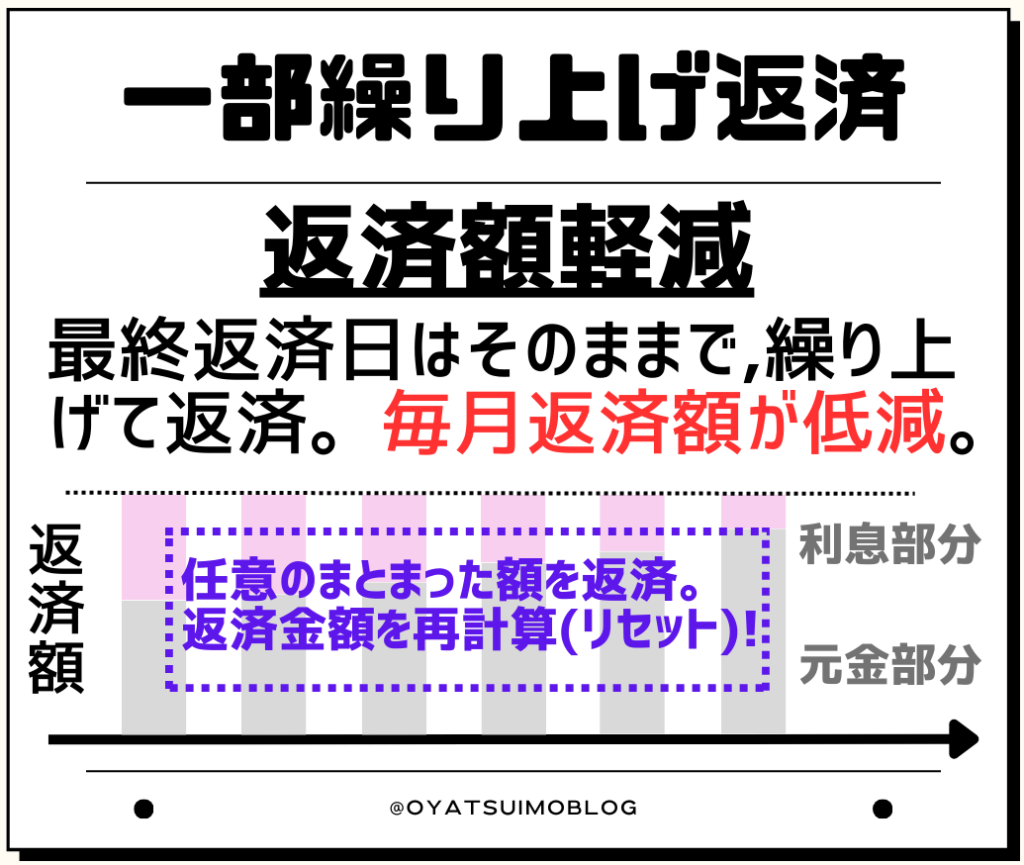

一部繰り上げ返済(返済額軽減)

最後は

借入の一部だけを繰り上げて返済することで、返済金額を軽減する繰り上げ返済です。

返済期間はそのままで借入残高が減るため、基本的には毎月の返済金額が減少します。

ただし、注意が必要です。

毎月の返済金額が減少しないケースもあります。

詳しくは、繰り上げ返済しない方がいいケースで紹介します!

- 毎月の返済金額を減らしたい人

- 手元にお金が多くある人

繰り上げ返済しないほうがいいケース

冒頭に触れましたが

繰り上げ返済は積極的に行った方が良いです。

しかし、

あなたの現状と近い将来も考慮して、繰り上げ返済を行うようにしましょう!

ここからは、

繰り上げ返済をしないほうがいいケースを紹介していきます。

4段階の注意度も参考にしてみてください!

★☆☆☆:やや注意

★★☆☆:少し注意

★★★☆:注意!

★★★★:超注意!!

住宅ローン控除中

注意度:★★★★

住宅ローン控除とは

国土交通省HP

年末のローン残高の0.7%を所得税(一部、翌年の住民税)から最大13年間控除する制度

住宅ローンを利用する人が必ず行っているであろう「住宅ローン控除」。

住宅ローン控除で戻ってくる金額は

年末時点の住宅ローン残高によって決定します。

したがって、繰り上げ返済をした分だけ戻ってくる金額が減少してしまいます。

具体的には、以下のようになります。

- 【繰り上げ返済しないケース】

年末残高が2000万円・住宅ローン控除0.7%だと、14万円が戻る - 【繰り上げ返済したケース】

500万円繰上げ返済して年末残高1500万円になると、戻る金額が10万5千円になる

特に、

住宅ローン金利より住宅ローン控除率の方が大きい人。

この方々は、支払うローン利息より控除で戻ってくる金額の方が多いので、繰り上げ返済は控えるべきです。

少額での繰り上げ返済

注意度:★★★☆

とりあえず手元に5万円あるから、繰り上げ返済しよう!

これはやめた方がいいです。

理由は、大きく2つ。

一つは、

繰り上げ返済の各効果が少ないから。

期間短縮の繰り上げ返済を少額で行っても、短縮できる期間は極めて少ないです。

返済額軽減を目的とした場合も同じく、効果は限定的。

もう一つは、

手数料がもったいないから。

効果が少なくても、やらないよりやった方がいいのでは?

と思った人!

少し立ち止まりましょう。

多くの銀行が、繰り上げ返済を行うときに手数料を徴収します。

銀行によっては、数万円も手数料を取るところもあるため、注意しましょう!

繰り上げ返済は、できれば100万円以上。最低でも50万円から。

変動金利かつ金利上昇した

注意度:★★☆☆

- 住宅ローンの金利が変動金利型

- 5年内に住宅ローン金利が上昇

この2つの条件を両方満たす状況での繰り上げ返済には注意が必要です。

変動金利型の住宅ローンは、5年に一度だけしか毎月返済金額の見直しを行いません(5年ルール)。

このおかげで、金利が上昇した場合でも急に毎月返済金額が上昇しません。次の見直しで返済金額が上がるまで、生活を整える猶予が与えられます。

そんな住宅ローンですが

繰り上げ返済を行うと即時で毎月返済金額を見直される(上昇される)可能性があります。

返済額軽減の一部繰り上げ返済は、まさにその典型。

「返済額軽減」といってる時点で、返済額の見直しがなされるのは当然!

銀行によっては、

いかなる一部繰上げ返済でも、即時で毎月返済金額を見直すシステムになっているので要注意。

事前に、しっかり銀行に確認しておきましょう!

銀行窓口での手続き

注意度:★☆☆☆

さきほど少し触れた繰り上げ返済の手数料。

窓口で繰上げ返済する場合、金額が跳ね上がる銀行が多いです。

例えば、

ご覧のとおり、繰り上げ返済するならインターネットバンキングで行うべきです!

インターネットバンキングは、他にも様々な機能があるのでオススメ!

大きな出費の予定あり

注意度:★★★★

『繰上げ返済は出来れば100万円以上から』

ということで、まとまった金額を繰り上げ返済したがゆえに、日々の暮らしが逼迫してしまっては元も子もありません。

特に、大きな出費が控えているときは注意!

- 軽いノリで繰り上げ返済

- 大きな出費が発生

- 現金・預金が無い

- 新たな借金をする

といった負のサイクルに入ることは絶対に避けましょう。

まとめ

繰り上げ返済は積極的に行うべきですが、

- 自分・家庭の現状

- 将来の予定(出費)

- 繰り上げ返済の金額

- 繰り上げ返済のやり方

などを事前に十分考慮することが重要です。

また、気になることや分からないことは、遠慮なく銀行員に聞きましょう!