2022年12月、日本銀行が発表した「長期金利の実質的利上げ」のニュース。

相次ぐ、都銀を中心とした「固定金利の利上げ」のニュース。

長期金利の動向が、私たちの住宅ローンにどのくらい影響を及ぼすのでしょうか?

今回の記事では・・・

- 住宅ローンを借りてるけど、長期金利のニュースを見るたびに不安になる

- これから住宅ローンを借りようと思うけど、すごく心配・・・

と感じている皆さんに向けた

『住宅ローンの金利の仕組み』解説の決定版。

「長期金利の利上げ」が、全ての住宅ローン利用者に影響するわけではないです。

この記事を読んで、ご自身への影響を正しく把握し、必要な対処をおこないましょう。

【前提】今、何が起きているのか?

まず始めに2022年12月の日銀発表の概要とその後の金利動向について、おさらいしましょう。

長期金利とは?

そもそも「長期金利とは何か?」については、日銀ホームページに以下の説明があります。

資金の貸し借りの期間が1年超の金利を、長期金利といいます。

日銀HP(https://www.boj.or.jp/announcements/education/oshiete/grossary/market/m09.htm/)

長期金利の代表的なものは10年物の国債利回り(国債金利)です。

分かりやすく言うと「1年を超えてお金を貸すときの金利のこと」です。

“お金を貸すとき”とは、

- 銀行が企業にお金を貸すとき

- 企業が債券を発行してお金を調達するとき

など様々あります。

今回、日銀のいう「長期金利」とは、国が発行する10年満期の債券(10年満期国債)の金利のことです。

この10年満期国債が、住宅ローンをはじめ色々な金利に関連するので、今回おおきな話題になってるのです!

日銀は何を発表したのか?

日銀が発表したのは

『10年満期国債の金利が変動する範囲を、今まで-0.25%~0.25%までだったけど、-0.50%~0.50%までOKにする』ということです。

正しく理解しておきたいことは

- 長期金利を『0%程度』で調整する方針に変更はない

- この『程度』の範囲が、±0.25%でなく±0.50%までOKになった

ということです。

今回は『長期金利をあげる準備をした』といったイメージです!

日銀の発表後

日銀の「長期金利をあげる準備」発表後、すぐさま市場は反応。

10年満期国債に売り注文が入り、長期金利は一気に+0.50%近辺に跳ねあがり、同時に

- 都銀を中心に「固定金利の利上げ」

- 日銀が金利を抑えるため「10年満期国債の買い入れ」

が行われました。

【本題】住宅ローンはどうなるのか?

あがる準備が整った長期金利。また、いくつかの銀行では、実際に住宅ローンの固定金利が利上げされています。

この固定金利の利上げは、私たちにどのような影響をもたらすのでしょうか?

結論としては、

- 新たに住宅ローンを借りる人が、固定金利をえらぶ場合

- すでに住宅ローンを借りてる人が、新たに固定金利をえらび直す場合

今までよりも住宅ローンの金利が高くなる可能性がでてきます。

あれ?金利が高くなる影響をうけるケースってかなり限られてますね!

まずは「固定金利」とは何かですが、住宅ローンの金利には

- ずっと同じ金利の「固定金利型」(5年などの期限つき固定金利も含む)

- 一年に数回だけ金利が見直される「変動金利型」

の2つの種類があります。

そして、「固定金利型」と「変動金利型」には、もう1つの大きな違いがあります。

それは『金利見直しの基準となる指標』です。

- 「固定金利型」は、日銀の長期金利に連動する

- 「変動金利型」は、短期プライムレートに連動する

一年という短い期間で金利が見直される「変動金利型」は、10年物の長期金利とは連動しないんだね!

ということで、長期金利が高くなることで影響を受けるのは「固定金利型」だけということになります。

さらに、すでに「固定金利型」をえらんでいる場合は、ずっと金利が変わらないので、長期金利の変動の影響を受けません。

以上のことから、固定金利が上がったとき、影響をうけるのは

『新たに「固定金利型」をえらぶケース』ということになるのです。

【追加】「変動金利型」住宅ローンを利用している皆さんへ

日銀の長期金利の動向に影響を受けない「変動金利型」の住宅ローンを利用する皆さんにも、知っていただきたいことがあります。

「変動金利型」は金利があがらないのか?

皆さんが気になるのは、「変動金利型」の基準となる短期プライムレートは高くならないのか?

すなわち、「変動金利型」住宅ローンの金利はあがるのか?という点ですよね。

結論としては、

- 今後、短期プライムレートが高くなる可能性は、ふつうにある

ということです。

この場では、その可能性が高いのか、低いのかは述べません。

なぜなら、その可能性は日銀の金融政策と金利動向、外国為替・世界情勢など様々な状況で、刻一刻と変化するからです。

2023年3月10日:FRBの長期金利の利上げを背景に『シリコンバレー銀行が経営破綻』。急激な利上げに、待ったをかける事案が・・・

この記事を執筆した2022年12月には、想定しえなかった事件が起こるということですね。

大事なのは、短期プライムレートが高くなり

「変動金利型」住宅ローンの金利もあがったとき、返済の負担はどうなるのか?

ということです。

結論をいうと、

ほとんどの住宅ローンが、一定期間は返済金額はそのまま変わりません。

「変動金利型」の金利があがると返済金額はどうなる?

「変動金利型」の住宅ローンの多くには、5年ルールと125%ルールというものがあります。

ご自身の住宅ローンにルールが適用されてるか分からない人は、住宅ローン契約書(金銭消費貸借契約証書)を確認してみてください。

この2つのルールは、金利が高くなったときに、いきなり毎月の返済金額が増えることを防ぐものです。具体的には以下のとおり。

- 5年ルール:金利が高くなっても、5年間は返済金額が変わらない。

- 125%ルール:5年後に返済金額を見直すとき、今の返済金額の125%以上にはしない。

返済金額が変わらない5年間で、毎月のお金のやりくりを工夫して、返済金額の見直しに備えることができます。

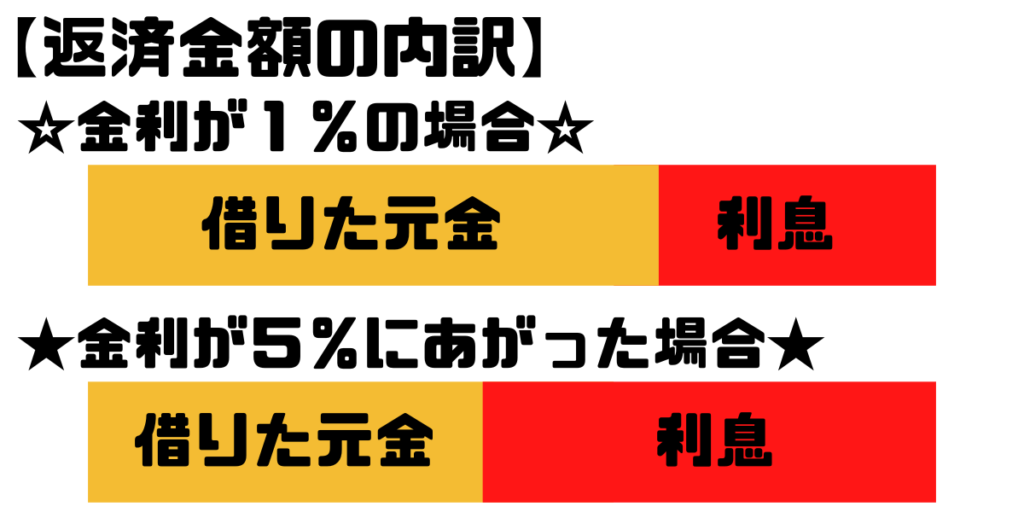

この素晴らしい仕組みではありますが、1点のデメリットがあります。

金利があがり、5年ルールが適用された場合、『同じ返済金額でも、内訳を見ると借りた元金額の返済分が少なくなる』というデメリットが発生します。

つまり、借りた住宅ローンの残高が少しずつしか減らないということになります。

まとめると、

「変動金利型」住宅ローンの金利があがった場合、5年ルールの適用があれば、5年間は毎月の返済金額は変わらない。ただし、借りた住宅ローンの残高の減るスピードは遅くなる、

ということです。

なお、5年ルールの適用がない住宅ローンを利用している場合は、毎月返済金額が変わるものと思われます。気になる人は、金融機関に聞くことをおススメします!

まとめ

「日銀の長期金利」と「住宅ローン金利」の話をして参りました。まとめると・・・

- 2022年12月、日銀が『長期金利の変動範囲について、今まで±0.25%だったが、±0.50%までOKにする』と発表。

- いますぐ長期金利をあげるわけではないが、これから長期金利が高くなる可能性あり。

- 長期金利が高くなると、住宅ローンの「固定金利型」を新たに選ぶ場合、影響を受ける。

- 「変動金利型」住宅ローンの金利は、短期プライムレートがあがると、高くなる。

- ただし、5年ルールと125%ルールの適用がある住宅ローンだと、5年間は毎月返済金額が変わらないので、その間で毎月の家計を見直すべき。

様々なネットニュース等を見ると、危機感を覚えますよね。

しかし、今回ご説明したように、人それぞれローン契約の内容によって影響は異なります。

もし、じぶんの住宅ローンの契約内容が分からない人は、銀行に聞きましょう。平日、銀行に行けない人は、土日もやっているコールセンターにお問合せを。

銀行がお休みの日の対処法は「【2023完全版】銀行が年末年始に休む理由|休みのときの解決策3選」

自分の状況を正しく理解し、適量の危機感を持ち、健やかな日々を過ごしましょう!