この記事は、

預金残高がマイナスになり、不安を感じている人のための記事です。

預金残高がマイナスになるのは、銀行のサービスの一つです。まずはご安心を。

ただし、預金残高をマイナスのまま放置していると、いつからか利息が付いてしまいます。ですので、早めのマイナス解消をオススメします。

詳しくは本文をご覧ください。

預金がマイナスになる理由

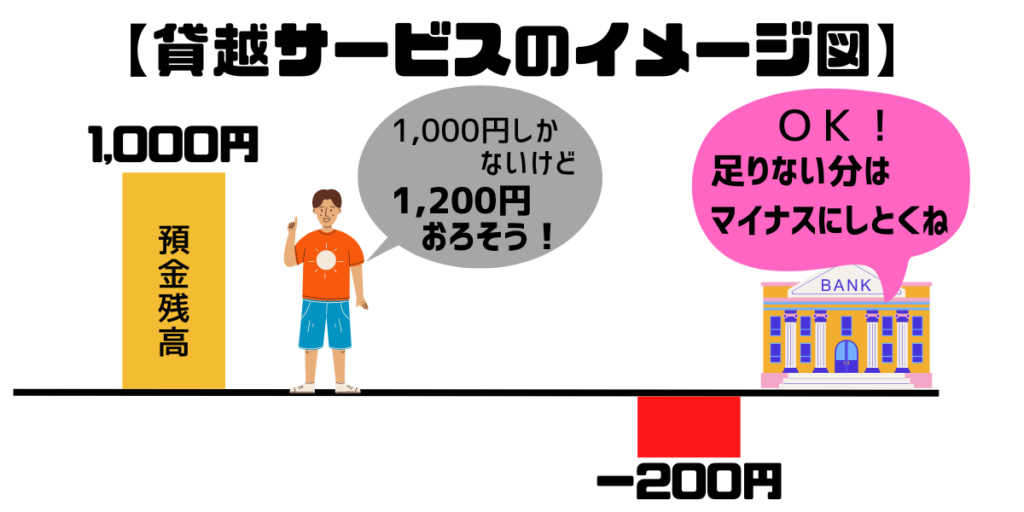

通帳を見ると残高がマイナスになるのは『自動貸越サービス』によるものです。

自動貸越サービスとは、

お金をおろすときに預金残高が足りなくても、自動で預金残高を超えてお金を引き出せるサービスです。

イメージは下図をご参照ください。

この自動貸越サービスには、2つの種類があります。

この種類によって「マイナスのまま放置したときの影響」が少しだけ異なります。

それでは、2つの自動貸越サービスを詳しく解説します。

総合口座の自動貸越サービス

1つ目の自動貸越サービスは、

普通預金と定期預金等がひとつになった「総合口座」についてる自動貸越サービスです。

預金口座には、総合口座をはじめ様々な種類が。

詳しくはコチラ→預金のラインナップ全11種

具体的には、『総合口座の定期預金額の90%まで、普通預金残高のマイナスを許容する』という貸越サービス。

例えば「定期預金が100万円ある人は、普通預金をマイナス90万円まで使える」というもの。

なお、マイナスには上限金額が設けられています。主要な銀行の例は以下のとおりです。

| 銀行名 | 貸越上限金額 | 貸越利率 | リンク先 |

| 東京三菱UFJ銀行 | 定期預金合計額の90%(最高200万円) | 定期預金の約定利率+0.5% | 総合口座 |

| みずほ銀行 | 定期預金合計額の90%(最高200万円) | 定期預金の約定利率+0.5% | 総合口座の当座貸越とは |

| 三井住友銀行 | 定期預金合計額の90%(最高200万円) | 定期預金の約定利率+0.5% | 総合口座取引規定 |

総合口座で定期預金をしている人は、総合口座の自動貸越サービスにより、残高がマイナスになっていると考えられます。

総合口座の自動貸越サービスは、基本機能なので身に覚えがない人が多いようです。

随時返済型カードローン

「総合口座の定期預金がない」のに、残高がマイナスになっている。

この場合は、2つ目の自動貸越サービス

「随時返済型カードローン」を利用していると思われます。

随時返済型カードローンは、申込みと審査を経て利用可能。

記憶にある人がほとんどではないでしょうか。

“カードローン”と名はつきますが、専用のカードはありません。

キャッシュカードでお金をおろしたときや、引落しが発生したときに、あらかじめ決められた上限金額までマイナスを許容してくれます。

日本では、一部の地銀しか取扱いがありません。一方、欧米ではオーバードラフトという名で、広く利用されています。

利息の負担額はどのくらいか?

この2つの自動貸越サービスを使ったとき、銀行に支払う利息額はどのくらいなのか、チェックしましょう!

【総合口座の自動貸越サービス】

・マイナス50万円

・利率=定期預金の利率+0.5%

仮に定期預金の約定利率=0.01%

・50万円 × 0.51% = 年間2,550円の利息

【随時型カードローン】

・マイナス50万円

・利率=9.8%

・50万円 × 9.8% = 年間49,000円の利息

随時型カードローンは

かなりエゲツない利息額!

ゆうちょ銀行の残高マイナスのケースも…

もちろん、ゆうちょ銀行にも自動貸越サービスがあります。詳しく解説していきます。

ゆうちょで残高マイナスにする商品

総合口座の自動貸越サービスにあたるのが、ゆうちょ銀行の『貯金担保自動貸付け』。

貯金担保自動貸付けは、以下2つの種類があります。

- 定額貯金担保の自動貸越

利率=定額貯金金利+0.25% - 定期貯金担保の自動貸越

利率=定期貯金金利+0.5%

次に、随時返済型カードローン。

こちらはゆうちょ銀行では『口座貸越サービス』です。利率が14%と高めな点を除けば、商品性は一般的な銀行の随時返済型カードローンと同じです。

ゆうちょではマイナスいくらまで引き出せる?

ゆうちょ銀行の貸越サービスの最大の特徴は、出金限度額にあります。

一般的な銀行の場合

- 総合口座の自動貸越が最大200万円

- 随時型カードローンが多くて100万円(※銀行によって異なります)

ゆうちょ銀行の場合は

- 貯金担保自動貸付けが最大300万円

- 口座貸越サービスが最大30万円

まとめると、ゆうちょ銀行は

- 利率が低い貯金担保自動貸付けで、たくさん借りられる

- 利率が高い口座貸越サービスは、あまり使えないようになっている

ということで、非常に良心的なサービス内容になっています!

自動貸越サービスのメリット

さて、ここからはゆうちょ銀行の自動貸越サービスも含め自動貸越サービスのメリットを改めて確認しましょう。

自動貸越サービスの最大のメリットは『銀行に預けてるお金以上の金額を使える』ということ。

このメリットが発揮される具体的なシーンを紹介します!

電気代などの引落し

電気代やスマホ代などの引落しの日。引落し分のお金(預金残高)がなかったら、引落しできずに延滞状態になります。

銀行では、引落しエラーのことを「不能」と呼びます。

自動貸越サービスがあれば、残高がなくてもエラーにならず、引落しができます。

急な出費

当然、ATMでお金をおろす際も、自動貸越サービスのメリットが発揮されます。

「急に現金が必要になった!」というときでも、許容範囲内でマイナスまでお金をおろすことが可能です。

「定期預金は、すぐに現金でおろせないのでイヤ」という方。

自動貸越サービスがある総合口座なら、マイナスまで現金おろせるのでご安心ください!

銀行口座をマイナスのまま放置すると?

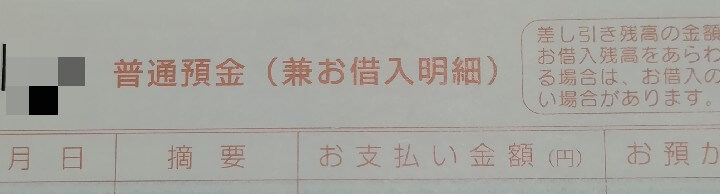

自動貸越サービスは、まぎれもなくローンの一種です。

預金通帳にも、“お借入明細”と書かれています(下の写真)。

したがって、マイナスのまま放置したときの影響は「ローンを借り続けたときの影響」と同じです。

詳しく確認していきましょう!

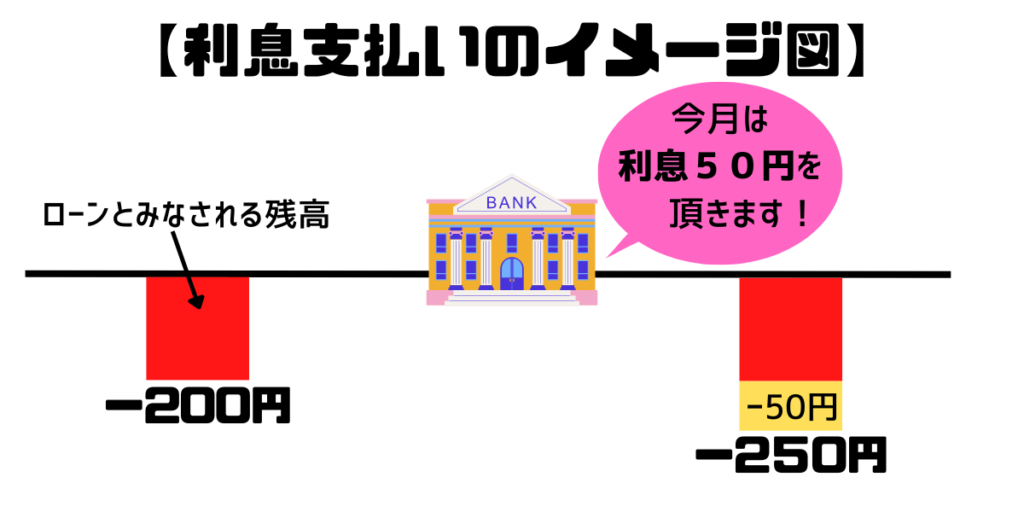

通帳マイナス分の利息支払い

自動貸越サービスはローンの一種なので、マイナス分だけ利息を支払わないといけません。

利息の支払いは、預金口座からの自動引き落し。つまり、利息分だけマイナスがどんどん増えていきます。

下図は、

「マイナス200円のところ、50円の利息が引き落とされて、残高がマイナス250円になったケース」です。(※分かりやすくするため、利息は大きい金額にしてます。)

なお、貸越利率は「総合口座の自動貸越サービス」と「随時返済型カードローン」で異なります。

- 総合口座の自動貸越サービス:定期預金利率+0.5%

- 随時返済型カードローン:通常のカードローンと同等。

(随時返済型カードローンの例)鳥取銀行=9.8%(2023年11月14日時点:鳥取銀行HP)

普通預金がマイナスだと、マイナス分だけ『定期預金の利息』と『0.5%分の利息』を銀行に支払わないといけないのです。

強制解約と代位弁済の可能性

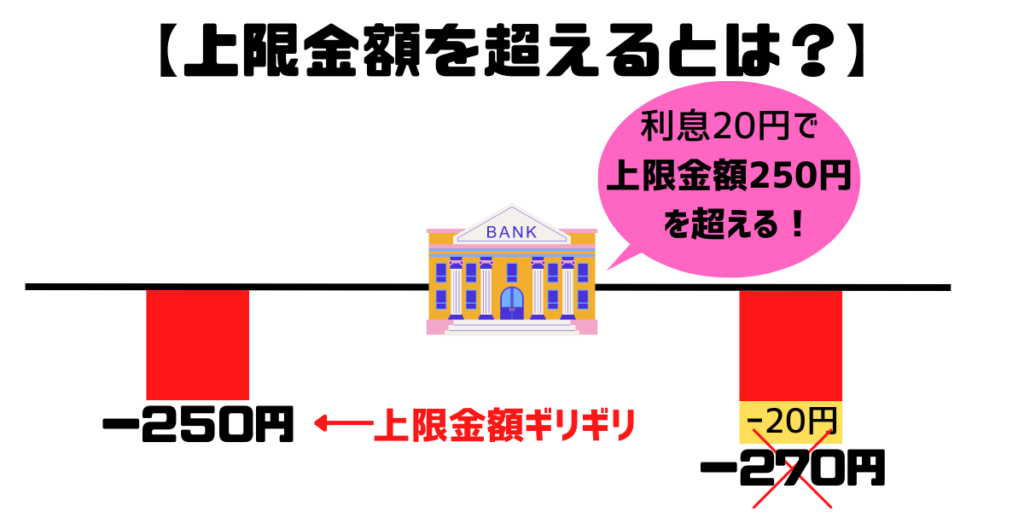

自動貸越サービスには、以下のとおりマイナスの上限金額があります。

- 総合口座の自動貸越サービスは、定期預金の90%の金額まで

- 随時返済型カードローンなら、契約時に決めた上限金額まで

マイナスのまま放置 = 利息を支払い続ける。

いつか上限金額をオーバー。

すると・・・

- 総合口座の自動貸越サービスの場合、定期預金が強制解約される。

- 随時返済型カードローンの場合、入金の督促。入金しなかったら代位弁済される。

上限金額オーバーは、延滞状態とみなされ、銀行から電話連絡があります。

銀行からの電話連絡に関する詳細は、コチラをチェック!

■「銀行から電話がかかってくる不安」を解消|用件ごとの対応方法■

信用情報機関に登録される

随時返済型カードローンのみですが、KSCやCICといった信用情報機関に「ローン利用あり」と登録されます。

信用情報機関について詳しく知りたい人は、コチラをチェック!

■信用情報機関の理解を深める4つのポイント|CICとJICCとKSC■

とくに、上限金額オーバーによる代位弁済にいたると、「ブラック先」として信用情報機関に登録されるため、影響は大です。

便利な貸越サービスですが、マイナス残高の状況はしっかりチェックしましょう!

マイナス通帳を解消する方法

「マイナス分の利息がつくのはイヤ!」という人は、普通預金にお金を入金することで、マイナスを解消しましょう。

特に、総合口座の自動貸越サービスで、常に残高がマイナスの人は、定期預金があるのに0.5%の利息を払い続けることになります。

早めに、定期預金を解約して入金することをオススメします。

その他の留意点

放置した場合のデメリット以外にも、いくつか留意点があるので、紹介しておきます。

利息はいつからつくのか?

自動貸越サービスの利息は、マイナスが発生した日から発生します。毎日、マイナス残高分だけ日割り計算された利息が積みあがります。

そして、積みあがった利息は、2月と8月の年2回だけ自動で引き落とされます。

他のローンだと、毎月返済があるので、ローンを利用していることを認識する機会が多いです。

しかし、自動貸越サービスは年2回しかローンを実感する機会がありません。

意識しないままに、残高のマイナスが大きくならないよう、注意しましょう!

両方の自動貸越サービスがあるとき、どちらが優先?

「総合口座の自動貸越サービス」と「随時返済型カードローン」。

両方とも契約している人が、マイナスまでお金をおろしたとき、どちらの自動貸越サービスが使われるのか?

それは、貸越利率が低い「総合口座の自動貸越サービス」が優先的に使われます。

「総合口座の自動貸越サービス」の限度額を超えてはじめて、利率の高い「随時返済型カードローン」が使われるようになります。

くれぐれも自動貸越サービスの使い過ぎには十分、注意しましょう!

未成年の人は使えない!

ローンの一種である自動貸越サービス。当然、未成年者(18歳未満)は利用できません。

この記事をご覧になった未成年の人は、自動貸越サービスに頼ることはできません!

まとめ

預金残高がマイナスになるのは「自動貸越サービス」のおかげです。

自動貸越サービスは「総合口座の自動貸越サービス」と「随時返済型カードローン」の2種類。

マイナス残高のまま放っておくと、

- 貸越利息を支払い続けることになり

- 総合口座の自動貸越サービスの場合、定期預金が強制解約

- 随時返済型カードローンの場合、個人信用情報機関にブラック登録される

可能性がでてきます。

自動貸越サービスは、とても便利なサービスです。

しかし、あくまでローンの一種であることを忘れずに、使うべきシーンで有効活用していきましょう!!