この記事は、預金残高がマイナスで不安を感じている人のための記事です。

預金残高がマイナスになるのは銀行のサービスの一環です。

ただし、預金残高がマイナスのまま放置すると、利息を支払わないといけなくなります。

可能なら早めにマイナスを解消しましょう!

詳しくは本文をご覧ください。

預金がマイナスになる理由

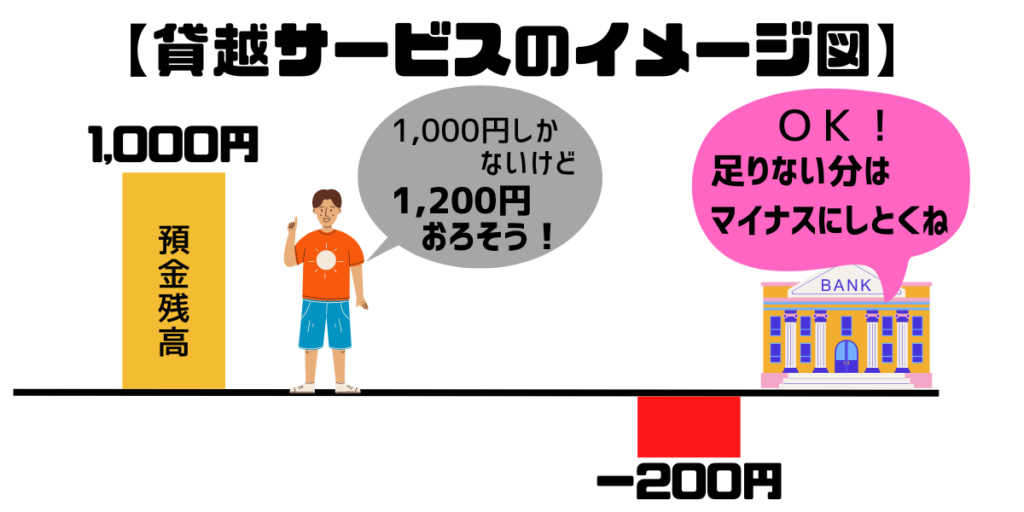

預金残高がマイナスになるのは、自動貸越サービスによるものです。

自動貸越サービスとは、預金残高以上にお金を引き出せるサービスです。

イメージは下図をご参照ください。

この自動貸越サービスには2種類あります。

- 総合口座の自動貸越サービス

- 随時返済型カードローン

それぞれマイナスのまま放置したときの影響が異なります。

それでは2種類について詳しく解説します。

総合口座の自動貸越サービス

1つ目の自動貸越サービスは、総合口座に付随する自動貸越サービスです。

総合口座とは、「普通預金」と「定期預金」「公共債」などの長所が組み合わさっています。

一般社団法人 全国銀行協会

総合口座とは、普通預金と定期預金が一体になった口座です。

総合口座の自動貸越とは、総合口座の定期預金の90%まで普通預金残高のマイナスを許容するというものです。

例えば、定期預金が100万円ある場合、普通預金をマイナス90万円まで出金できます。

定期預金が1,000万円ならマイナス900万円まで使えるの?

マイナスには上限金額が設けられています。主な銀行の例は以下のとおりです。

| 銀行名 | 貸越上限金額 | 貸越利率 | リンク先 |

| 東京三菱UFJ銀行 | 定期預金合計額の90%(最高200万円) | 定期預金の約定利率+0.5% | 総合口座 |

| みずほ銀行 | 定期預金合計額の90%(最高200万円) | 定期預金の約定利率+0.5% | 総合口座の当座貸越とは |

| 三井住友銀行 | 定期預金合計額の90%(最高200万円) | 定期預金の約定利率+0.5% | 総合口座取引規定 |

総合口座の自動貸越サービスは基本機能ですので、認識なく利用している方も多くいます。

随時返済型カードローン

2つ目の自動貸越サービスは随時返済型カードローンです。

随時返済型カードローンは、申込みと審査後に利用可能となります。

名称はカードローンですが、専用のカードはありません。

預金残高を超えて出金するとき、マイナスを許容してくれるサービスです。

欧米ではオーバードラフトの名で幅広く利用されています。

利息の負担額はどのくらいか?

総合口座の自動貸越サービスや随時返済型カードローンを使ったとき、銀行に支払うべき利息はいくらなのか?

【総合口座の自動貸越サービス】

・マイナス50万円

・利率=0.51%

・50万円 × 0.51% = 年間2,550円の利息

【随時型カードローン】

・マイナス50万円

・利率=9.8%

・50万円 × 9.8% = 年間49,000円の利息

随時型カードローンの利息額はとても高い!

ゆうちょ銀行の残高マイナスのケースも…

ゆうちょ銀行にも自動貸越サービスがあります。

ゆうちょで残高マイナスにする商品

ゆうちょ銀行にも自動貸越サービスが2種類あります。

- 総合口座の自動貸越サービス

- 随時返済型カードローン

ゆうちょ銀行の自動貸越サービスは以下2つです。

➊貯金担保自動貸付けには、以下2つの種類があります。

- 定額貯金担保の自動貸越

利率=定額貯金金利+0.25% - 定期貯金担保の自動貸越

利率=定期貯金金利+0.5%

➋口座貸越サービスは、利率が高い点14%を除き銀行の随時返済型カードローンと同じです。

ゆうちょではマイナスいくらまで引き出せる?

ゆうちょ銀行の自動貸越サービスの最大の特徴は、マイナスの上限金額が大きいことです。つまりたくさん出金できるということです。

一般的な他行の場合、

- 総合口座の自動貸越が最大200万円

- 随時型カードローンが多くて100万円(※銀行によって異なります)

ゆうちょ銀行の場合は、

- 貯金担保自動貸付けが最大300万円

- 口座貸越サービスが最大30万円

まとめると、ゆうちょ銀行は

という良心的なサービス設計ですね!

自動貸越サービスのメリット

さて、ここからはゆうちょ銀行の商品も含めた自動貸越サービスのメリットを解説します。

自動貸越サービスの最大のメリットは、銀行に預けてるお金以上の金額を使える点。

このメリットが発揮されるシーンを紹介します。

メリット1:電気代などの引落し

電気代やスマホ代などの引落しの日。引落し分のお金(預金残高)がなかったら、引落しできずに延滞になります。

銀行では、引落しエラーのことを不能と呼びます。

自動貸越サービスがあれば、残高が足りなくても延滞にならず引落されます。

メリット2:急な出費

ATMでお金をおろす際も自動貸越サービスのメリット発揮!

急に現金が必要になったときでも、許容範囲内で預金残高以上のお金をおろすことが可能です。

通帳をマイナスのまま放置するデメリット

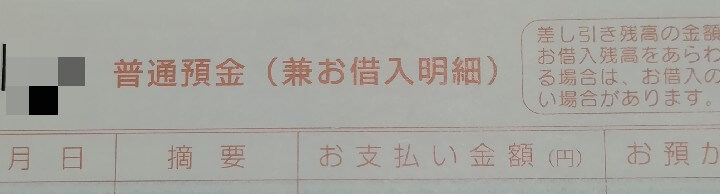

自動貸越サービスはローンの一種であり、下の写真のとおり預金通帳にも「兼お借入明細」と書かれています。

つまり、「マイナスのまま放置すること」=「お金を借り続けること」であり、そのデメリットはお金を借り続けた時に発生する3つのデメリットと同じです。

- 利息の支払い

- 強制解約と代位弁済の可能性

- 信用情報機関への登録

詳しく解説します!

デメリット1:利息支払い

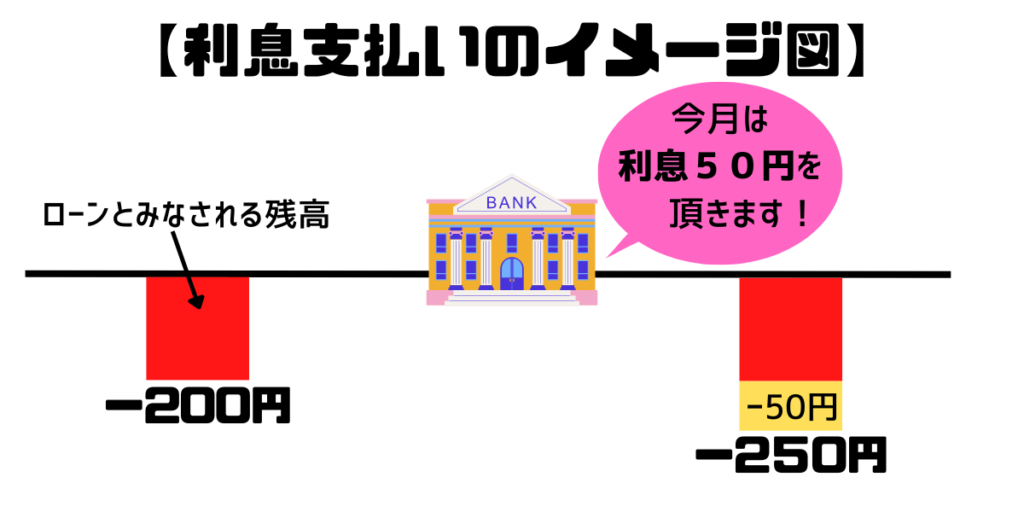

自動貸越サービスを使って預金がマイナスになったら、マイナス金額分だけ利息を支払わないといけません。

利息の支払いは、預金口座から自動で引き落されます。

下図は、マイナス200円のところ50円の利息が引き落とされて、残高がマイナス250円になったケース。(※分かりやすくするため、利息は大きい金額にしてます。)

ちなみに貸越利率は、2種類の自動貸越サービスそれぞれ異なります。

- 総合口座の自動貸越サービス:定期預金利率+0.5%

- 随時返済型カードローン:通常のカードローンと同等。

(随時返済型カードローンの例)鳥取銀行=9.8%(2025年5月7日時点:鳥取銀行HP)

普通預金がマイナスだと、定期預金分の利息にプラスして0.5%分の利息を銀行に支払わないといけません。

デメリット2:強制解約と代位弁済

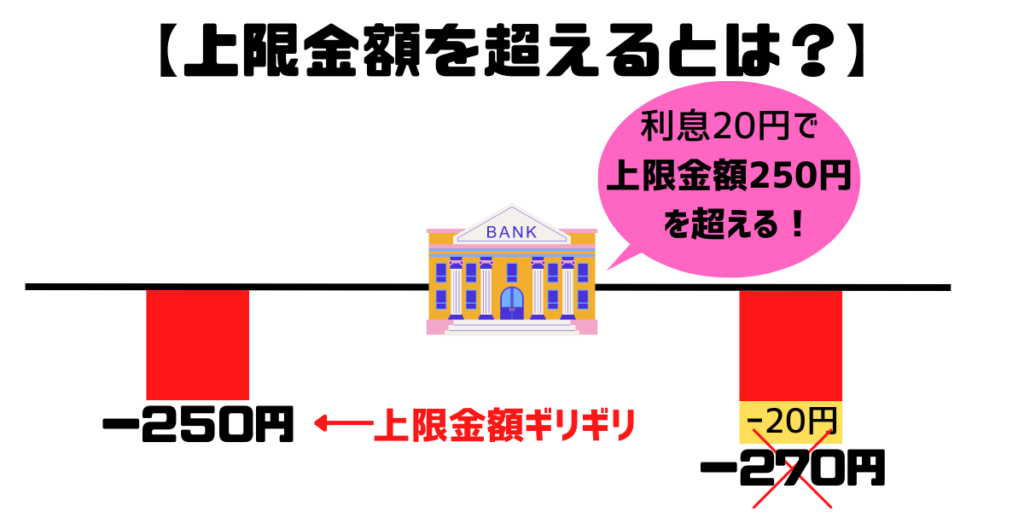

自動貸越サービスにはマイナスの上限金額があります。

マイナスのまま放置し、利息を支払い続けるといずれ上限金額をオーバーします。

上限金額を超えると銀行から以下2つの対処を行われる可能性が出てきます。

入金督促は電話で行われます。記事「銀行から電話がなぜかかってくるのか?」をご覧になり、電話対応のコツを知りましょう。

信用情報機関に登録される

随時返済型カードローンの場合、必ず信用情報機関に登録されます。

登録されるのは「カードローン契約あり」程度の情報なので問題はありません。

ただし、貸越サービスを使い過ぎると、マイナス残高分だけ「借入あり」と登録されるので使いすぎには要注意!

通帳のマイナスを解消する方法

預金残高のマイナスは、預金に入金することで解消できます。

総合口座の自動貸越サービスで常に残高がマイナスの人は、定期預金があるのに0.5%の利息を払い続けることになります。

早めに定期預金を解約して入金することをオススメします。

その他の留意点

最後に自動貸越サービスの疑問。一問一答式でその他の留意点について解説します。

利息はいつからつくのか?

自動貸越サービスの利息は、マイナスが発生した日から毎日発生します。

毎日積み上がった利息は年2回(2月・8月)、自動で引き落とされます。

毎月返済がある他のローンに比べると、自動貸越サービスは年2回しかローンを利用していることを実感する機会がありません。

意識しないままにマイナス残高が大きくならないよう注意しましょう!

自動貸越サービスどちらが優先?

総合口座の自動貸越サービス・随時返済型カードローン両方とも契約している場合、どちらが優先的に使われるのか?

それは、貸越利率が低い総合口座の自動貸越サービスが優先的に使われます。

総合口座の自動貸越サービスの限度額を超えると、利率が高い随時返済型カードローンが使われるようになります。

未成年は使えない!

ローンの一種である自動貸越サービス。当然、未成年者(18歳未満)は利用不可。

未成年の人は自動貸越サービスに頼ることはできません!

最新情報かどうか

本記事を読むことで、預金残高がマイナスになっている理由や自動貸越サービスについて知ることができます。

しかし、銀行ら商品内容や金利条件などを突然変えることがあります。

自動貸越サービスについて正確に知りたい方は銀行のホームページなどで最新の情報を入手するよう心掛けましょう!

まとめ

預金残高がマイナスになるのは自動貸越サービスのおかげです。

自動貸越サービスには以下2種類があります。

- 総合口座の自動貸越サービス

- 随時返済型カードローン

双方ともマイナス残高のまま放っておくと、以下デメリットが発生します。

自動貸越サービスはとても便利なサービスです。

しかし、あくまでローンの一種です。使うべきシーンのみ利用しましょう!