近頃の銀行サービスは、これまでの常識をくつがえすものが増えています。

その一つが、キャッシュカードなしでお金をおろせるサービス。

という人には、うってつけのサービス。

しかし、様々な銀行がキャッシュカードなしでお金をおろす機能を提供する昨今。

どの銀行を選べばいいか悩みますよね。

本記事では、現役銀行員の視点からキャッシュカードなしでお金をおろせる銀行ベスト5を紹介します。

この記事で解説する内容は、以下の3点です。

この記事を読めば、あなたにぴったりの銀行が見つかります。是非ご覧ください!

キャッシュカードなしでお金をおろす方法

まずは、キャッシュカードなしでお金をおろす2つの方法を知っておきましょう。

それぞれの内容を詳しく解説します。

通帳を使ってお金をおろす

キャッシュカードではなく、通帳を使ってATMでお金をおろせる銀行があります。

有名どころでは、ゆうちょ銀行。他にも以下の銀行で通帳を使った出金ができます。

九州の金融機関に多いようですが、全国的に見ると他にも通帳でお金をおろせる銀行はあります。

気になる銀行がある方は、ネット検索で確認しましょう。

でも、キャッシュカードよりも大きなサイズの通帳を持ち歩くのは大変。そこで、2つ目の方法。スマホアプリを使ったATM出金です。

スマホアプリを使ってお金をおろす

2つ目の方法は、スマホにダウンロードした銀行アプリを使う方法です。

大まかな操作手順は

- 専用アプリをダウンロード。

- ATMでスマホ出金ボタンを選択。

- ATM画面に表示されたQRコードをスマホアプリで読み取る。

- スマホアプリで出金内容を、ATMで暗証番号を入力。

- お金が出てくる。

といった流れです。

手順自体はとても簡単。スマホさえあればお金をおろせる便利なサービスです。

スマホを使ったATM出金サービスができる銀行はいくつもあります。

続いては、キャッシュカードを使わずスマホでお金をおろせる銀行ベスト5を紹介します。

スマホアプリ出金の安全性

スマホアプリを使った出金の安全性が気になる方もいると思います。

結論、スマホアプリ出金はキャッシュカード同レベルの安全な取引です。

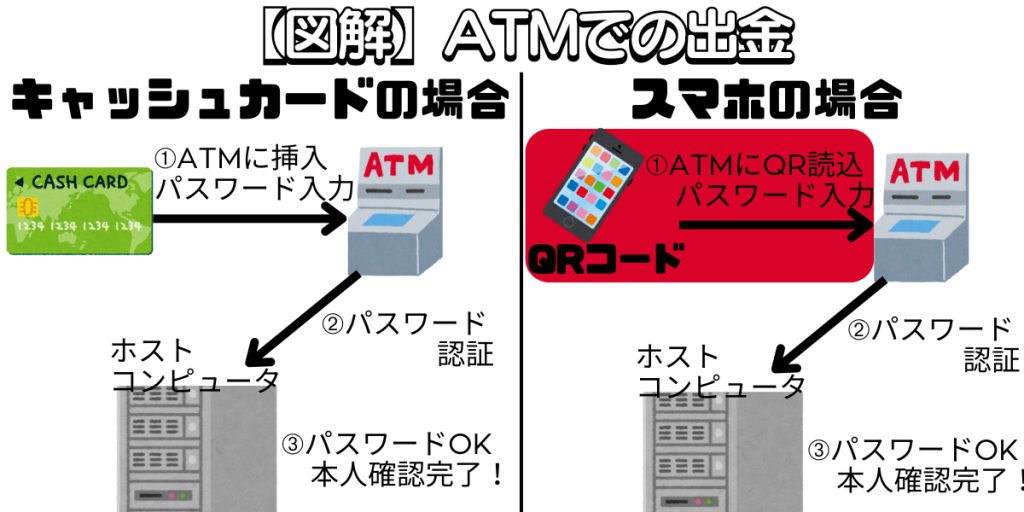

従来のキャッシュカード出金の取引フローを解説しながら、スマホアプリ出金の取引フローを比較しながら解説します。

- 出金する預金口座の指定

<キャッシュカード>

キャッシュカードをATMに入れることで、出金する預金口座を指定します。

<スマホアプリ>

スマホアプリ上のQRコードをATMに読み込ませることで、出金する預金口座を指定。※コンビニATMの場合、取引する銀行を指定するため、QRコードを2回読み込ませる場合あり。 - 本人確認のために…

<キャッシュカード>

出金する預金口座の持ち主かどうかを確認するため、暗証番号を入力。

<スマホアプリ>

キャッシュカード同様に暗証番号の入力を求められます。 - 本人確認の実施

<キャッシュカード・スマホアプリ>

銀行のホストコンピュータにて暗証番号の認証を行い、本人確認完了。 - 出金

<キャッシュカード・スマホアプリ>

出金取引が可能になる。

以上のようにスマホアプリでの出金は、キャッシュカード出金で行っていることをスマホのQRコードを使って行っているだけで、危険性が高い取引ではありません。

当然のことながら、スマホアプリ出金は金融庁が許可した方法であり、安全性が低いというわけではありません。

もちろんスマホの盗難への注意、暗証番号を他人に教えない等、自身の身を守る行動を常に行いましょう。

キャッシュカードなしでお金をおろせる銀行ベスト5

スマホでお金をおろせるサービスを提供する銀行オススメTOP5を紹介します。

まずは5つの銀行の比較表をご覧ください。

| 銀行名 | 使えるATM | 出金手数料 | カードローン | 手続き |

| 住信SBIネット銀行 | 〇 | △ 月5回~無料 最大110円 | 〇 | 〇 |

| Paypay銀行 | 〇 | △ 3万円以上は無料 最大330円 | 〇 | 〇 |

| セブン銀行 | △ | 〇 7~19時は無料 最大110円 | 〇 | 〇 |

| auじぶん銀行 | 〇 | △ 月2回~無料 最大110円 | ✖ | ✖ |

| ゆうちょ銀行 | △ | 〇 完全無料 | ✖ | ✖ |

オススメする理由をそれぞれ詳しく解説していきます!

1位 住信SBIネット銀行

第1位は、ネット銀行大手の住信SBIネット銀行です。

いずれの点もデメリットになるところがありません。

2位 Paypay銀行

2位は、ネット銀行の元祖ともいえるPaypay銀行です。

住信SBIネット銀行同様に、セブンイレブン・ローソンのATMで預金取引とカードローン取引が可能。

劣る点は、出金にかかる手数料。

無料回数は1回だけ。2回目以降は3万円未満の出金は330円かかります。

にはオススメの銀行です。

3位 セブン銀行

第3位は、セブンイレブンとの親和性100%のセブン銀行。

1位2位と同様にカードローン取引OK。日中の出金は手数料無料、スマホ出金の手続きが簡単なのは大きなメリット。

一方で、スマホを使った取引はセブンイレブンのATMでしかできない点がデメリット。

にオススメの銀行です。

4位 auじぶん銀行

4位は、auユーザーにお馴染みのauじぶん銀行です。

使えるATMがセブンイレブン・ローソンと幅広い点は良いのですが、

といった3点でやや劣っています。

5位 ゆうちょ銀行

5位は、日本全国に店舗があるゆうちょ銀行です。

明らかに劣っているのが以下の2点です。

使えるATMが、ゆうちょ銀行ATMのみという点も気になります。しかし、近頃はファミリーマートにもゆうちょ銀行ATMが設置されており、意外と身近にゆうちょ銀行ATMはあります。

逆に、手数料は常に無料という点は評価すべき点。

「5位だからオススメしない」という訳ではありません!

銀行選びに迷うときの判断軸

スマホでお金をおろせる銀行を紹介しましたが、この情報だけでは決断できない人もいますよね。

そこで、取引する銀行を決定するための判断軸をいくつか紹介します。

ここで紹介する判断軸の中で「この銀行がいいな」と思える回数が最も多い銀行を選びましょう!

ATMの使い方

第一に考慮すべきは、ATMの使い方です。

具体的には

ご自身のATMの使い方にあった手数料無料ルールの銀行を見つけましょう。

お金を借りる可能性

今後、お金を借りる可能性が高ければ、ローンの取扱いが充実した銀行を選択すべきです。

おさらいになりますが、まずはカードローン。もし使う可能性がある人は

がオススメです。

住宅や車などの購入予定があってローンを利用しそうなら、各銀行のホームページをご覧になり、取扱っているローンのランナップを確認しましょう。

特に注意したいのは、ローンのラインナップが少ないゆうちょ銀行。ゆうちょ銀行には住宅ローンと口座貸越サービスしかありません。車のローンやフリーローンが無い点は認識しておきましょう。

銀行以外のサービス

先ほど紹介したTOP5の銀行は、旧来的な銀行とは全く異なるニューバンク。

他のサービスと合わせて利用することで、お得感が増す場合があります。いくつかの事例を紹介します!

まとめ

キャッシュカードを持ち歩かなくても、スマホさえあればATMでお金をおろせます。

この便利なサービスを提供する銀行の中でも、オススメTOP5は

- 住信SBIネット銀行

- Paypay銀行

- セブン銀行

- auじぶん銀行

- ゆうちょ銀行

です。

どの銀行にするか悩むときは

といった点を考慮して、銀行を選択しましょう!