多くの人がキャッシュカードはATMでしか使わない、通帳なんて全く使わないという人が多いのではないでしょうか?

ですが、キャッシュカードや通帳には意外な使い方があります。例えば、キャッシュカードでお買い物ができるってご存じですか!?

この記事ではキャッシュカードと通帳の違いについて、以下4つの切り口で詳しく解説します。

気になるところだけでも読んで、便利に銀行を使いこなしましょう!

- これから初めての預金口座を作る人

- キャッシュカードや通帳を初めて手にした人

- 通帳の使い道を知りたい人

キャッシュカードと通帳の違い

早速ですが、キャッシュカードと通帳では可能な取引が違います。

また、同じ取引でも手続き方法が異なるものがあります。

特に大きく違うのは

の3つです。詳しく解説します。

出金・振込

銀行での用事で最も多い出金取引。俗にいう「お金をおろす」ですね。

それと他の口座にお金を送る振込取引。

双方ともキャッシュカードと通帳で手続き方法が全く異なります。

キャッシュカード

キャッシュカードを使った出金・振込は

といった特徴があります。

上限枚数と上限金額は、銀行それぞれで異なります。

通帳

通帳での出金・振込には以下ルールがあります。

残高照会(残高の確認)

キャッシュカードと通帳では、照会できる情報が違います。

キャッシュカードは最新残高のみ

キャッシュカードでは、ATMを使って最新の残高を知ることしかできません。

これまでの入金・出金・口座引き落としなど細かな取引内容は確認できません。

通帳は取引履歴を確認できる

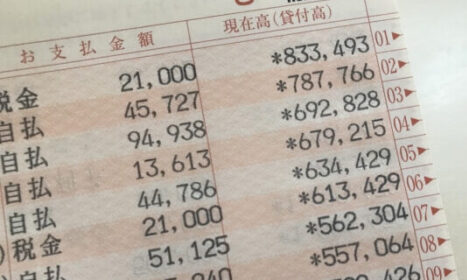

通帳の「帳」は、帳簿の「帳」。最新残高に加えて、これまでの取引履歴を確認できます。

ただし、通帳での取引履歴確認の際は以下3点への注意が必要です。

- ATMまたは銀行窓口で記帳が必要(例外あり)。

- 記帳する行がいっぱいになったら通帳切替えが必要。

- 取引が多いと通帳冊数が多くなる。

通帳では、給与振込や電気代の引き落としなど全取引を確認できるので、家計管理にピッタリ。こまめに記帳するよう心がけましょう!

- デジタル化された通帳「デジタル通帳」を取り扱う銀行が増えています。

- デジタル通帳とはアプリ上で取引履歴が確認できる便利なサービスです。

- 詳しくは銀行ホームページで『デジタル通帳』と検索しましょう。

デビット取引

デビット取引とは、商品等を購入する際、現金の支払に代えて金融機関の発行したデビットカード(キャッシュカード)で支払うことができる取引

国税庁

簡単に言うと、デビット取引とはクレジットカードと同じく買い物の際のお支払い手段です。このデビット取引ができるのはキャッシュカードのみ。通帳ではできません。

デビット取引はJデビットと呼ばれるもので、使えるお店はコチラで確認しましょう。

- 基本的にキャッシュカードにはクレジットカード機能はありません。つまり、クレジットカードとキャッシュカードは全く異なる存在です。

- ただしクレジット機能がついたキャッシュカードもあります。詳しくは記事「キャッシュカードの種類を全紹介|初めてカードを作る人は必見!」をご覧ください。

通帳の詳しい機能

通帳とは、預金口座を開設したと同時に渡される冊子のことです。通帳は入出金の履歴が記載されているだけでなく、銀行窓口で以下の取引ができます。

- 入金取引(窓口・ATM)

※総合口座の場合は、普通預金入金と定期預金入金の2つとも可能。 - 出金取引(窓口のみ)

- 振込取引(窓口のみ)

※総合口座ほか、様々な預金の種類を知りたい人は記事「銀行預金の種類一覧|全11種の預金どれを作る?」をご覧ください。

また、通帳には取引を行う以外にも以下のような利用シーンがあります。

- 銀行に電話して、最新の預金残高を聞く際、通帳が必要なケースがあります。

- 銀行側が『電話の相手が本当に預金者なのか』を確認するため、通帳に記載されている残高を確認することがあります。

- 勤務先からの給料の受取り手続きを行うとき

- 行政から補助金などの受取り手続きを行うとき

- 以上のようなケースで、通帳のコピーを求められます。

- 口座番号と名義人が記載される表紙を印刷して提出しましょう。

様々なシーンで活躍する通帳ですが、現在ではデジタル通帳への切替えがオススメです。

デジタル通帳は、銀行アプリなどで取引履歴などが確認できるもの。また、デジタル通帳が見れるスマホをもって窓口でも出金ができます(※本人確認資料や届出印が必要)。

ちなみに、ネット銀行にはそもそも通帳はありません!

キャッシュカードの詳しい機能

キャッシュカードはATMを操作するためのカードとして誕生しました。ということで、キャッシュカード機能は以下のとおりです。

- 入金取引(ATMのみ)

- 出金取引

※基本的にはATMのみ。ただし、キャッシュカード破損時は、破損したカードを窓口に持っていけば、出金に応じてくれる銀行もある。 - 振込取引(ATMのみ)

- デビット取引

- 本人確認取引

本人確認取引とは、銀行手続き等で本人確認が必要なとき

- 専用機器にキャッシュカードを差し込み

- 本人しか知りえない暗証番号を入力する

- 入力した暗証番号が正当であることを確認

この操作により、本人確認を完了させること。

最後にご注意頂きたいのが、キャッシュカードにはいくつもの種類があるということ。

一般的にはキャッシュカードというと普通預金のイメージがありますが、銀行が発行するカードは多種多様です。

興味がある方は、記事「キャッシュカードの種類を全紹介」でご自身にあうカードを見つけましょう!

キャッシュカードと通帳の違いをふまえた使い分け

キャッシュカードと通帳それぞれの機能が分かってきたところで、金融のプロ目線で両者の使い分け方をお伝えします!

日常生活では…

日常生活では、キャッシュカードを常に使いましょう。

銀行での用事のほとんどがキャッシュカードのみで事足ります。また、普段の取引以外の「ローン相談」や「資産運用」時の本人確認も通帳でなくキャッシュカード&本人確認資料でOK。

日常生活ではキャッシュカード利用がメインです。が、一つ悩みが…

キャッシュカードを常に持ち歩くべきなの?

この点については、個々の考えによりけり。詳しくは以下の記事をご覧ください。

家計を管理するには…

日常使いはキャッシュカードですが、毎月の収支状況や家計管理は、通帳がオススメです。

理由は、通帳じゃないと過去の取引履歴が確認できないから。過去の取引履歴を確認できるようにするため、通帳記帳を習慣化しましょう。

通帳記帳の習慣化には以下パターンがあります。

- 給料日に、お金をおろすと同時に通帳記帳。

- 毎週〇曜日、運動がてら銀行まで歩き通帳記帳。

- ローン返済日、きちんと返済できるか確認し通帳記帳。

ご自身の無理がない範囲で日常の習慣に組み込むと良いですね!

まとめ

何となく理解していたキャッシュカードと通帳の違い。

この記事で明確になったでしょうか?

キャッシュカードは、ATMで入金や出金・振込みあるいは買い物のときのデビット取引など日常使いに適したもの。

一方で、通帳は取引履歴を閲覧できる点は唯一無二の強力な機能。家計管理や月間の収支のチェックなどで存分に活用しましょう!