当り前すぎて他の人には聞けない…

キャッシュカードと通帳の違いについて、現役銀行員がまとめました!

皆さん

『キャッシュカードでお買い物ができること』を知ってますか?

通帳もキャッシュカードも意外な使い方ができます!

この記事は

- まずは、キャッシュカードと通帳で決定的に違うところを解説

- 続いて、キャッシュカード・通帳それぞれの機能を詳しく説明したのち

- 銀行員の目線から「どのように使い分けるべきか」を論じる

といった流れで進めていきます。

- これから銀行で預金を作ろうとしている人

- キャッシュカードと通帳を初めて手にした人

- 「通帳って何のためにあるの?」と思ってる人

是非ご覧ください!

キャッシュカードと通帳の違い

早速ですが…

キャッシュカードと通帳では、可能な取引が違います。

また、同じ取引でも手続き方法が異なることもあります。

詳しく解説していきます!

出金・振込み

もっとも頻度が多い「出金取引」。俗にいう「お金をおろす」ですね。

それと、他の口座にお金を送る「振込み」。

両取引は、キャッシュカードと通帳でやり方が全く異なります。

キャッシュカード

キャッシュカードを使った出金・振込みは

- ATMのみで可能

- 取引の際には、4桁の暗証番号が必要

- 1日に取引できる上限金額がある

- 出金については、1回の取引で出せるお札の上限枚数がある

- キャッシュカードの磁気が壊れると出金できない

といった特徴があります。

上限枚数と上限金額は、銀行それぞれで異なります。

上記の中には、一部例外的な取扱いができるものがあります。

詳しくは、後段の『キャッシュカードの詳しい機能』にて!

通帳

通帳での出金・振込みには、以下のルールがあります。

- 銀行窓口のみ可能で、ATMでは出金できない銀行がほとんど

(例外あり) - 手続きの際、届出印が必須

- 出金額やお札の枚数に上限は無い

- ただし、一定金額を超えると本人確認資料が必要(例:出金は200万円超え、振込みは10万円超え)

- 銀行窓口が開いてる9~15時まで取引可能

照会できる情報

キャッシュカードと通帳では、照会できる情報が違います。

詳しく見ていきましょう。

キャッシュカードは残高照会のみ

キャッシュカードでは、

ATMを使って、最新の残高を知ることしかできません。

これまでの入金・出金・口座引き落としの履歴など、細かな取引内容は分かりません。

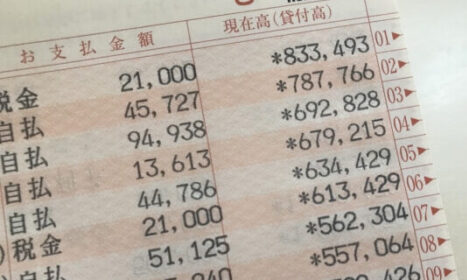

通帳は取引履歴が見られる

通帳の「帳」は、帳簿の「帳」。

最新の残高だけでなく、これまでの取引履歴を確認できます。

注意点をあげると

- ATMまたは銀行窓口で、記帳が必要

(例外あり) - 記帳する欄がいっぱいになったら、次の通帳に切り替わえる必要がある

- 取引が多いと通帳冊数が多くなる

といった点があります。

とはいえ

給与振込み金額から各種引き落とし金額まで、あらゆる取引を確認できるため、家計管理を行うには大変便利です。

- デジタル通帳であれば、ATMや銀行窓口での記帳は不要!

- 専用アプリで、デジタル通帳を開けば、取引履歴を確認できます。

- 詳しくは、各銀行のホームページで『〇〇銀行 デジタル通帳』で検索しましょう。

デビット取引

デビット取引とは

商品等を購入する際、現金の支払に代えて、金融機関の発行したデビットカード(キャッシュカード)で支払うことができる取引

国税庁

簡単にいうと

- クレジットカードのような、お買い物をするときの支払い方法の一つ

- クレジットカードは後払いであるが、デビット取引は買い物をした瞬間、預金口座からお金が引き落とされる

といった取引です。

このデビット取引は、

キャッシュカードのみで行えます。通帳ではできません。

ちなみに、キャッシュカードで行えるデビット取引は、Jデビットと呼ばれるもの。Jデビットで支払いができるお店は結構少ないので、ご注意を!

Jデビット加盟店はコチラ。

- 普通のキャッシュカードには、クレジットカードの機能はありません。

- つまり、クレジットカードとキャッシュカードは全く異なる存在です。

- ただし、クレジット機能がついたキャッシュカードもあります。詳しくは下の関連記事をご覧ください。

通帳の詳しい機能

通帳とは、預金口座を開設したと同時に渡される、預金の入金と出金の履歴が記載された冊子のことです。

もちろん通帳は、入出金の履歴が記載されているだけの存在ではありません。

通帳を用いて、銀行窓口で以下のような取引を行うことができます。

- 入金取引(ATMでも可能)

- 出金取引(窓口のみ)

- 振込取引(窓口のみ)

入金取引については、

総合口座通帳の場合、普通預金への入金と定期預金への入金の両方が可能です。

総合口座については、以下の記事をご覧ください。

また、通帳には取引を行う以外にも、以下の利用シーンもあります。

- 銀行に電話して、最新の預金残高を聞く際、通帳が必要なケースがあります。

- 銀行側が『電話をしてきた人が本当に預金者なのか』を確認するため、通帳の最終行に記載されている残高を聞くことがあります。

- この場合、手元に通帳を持って、しっかりと答えられなければ、最新残高を教えてもらえません。

- アルバイト先が、給料の振込み手続きを行うとき

- 役所が、補助金や年金の支払い手続きを行うとき

- 以上のようなケースで、通帳のコピーを求められることがあります。

- そんなときは、口座番号と名義人が記載される表紙を印刷して、提出しましょう。

様々なシーンで活躍する通帳。

現在では、デジタル通帳へのシフトが加速されています。

デジタル通帳は、銀行アプリなどで取引履歴などが確認できるもの。また、デジタル通帳が見れるスマホをもって窓口でも出金ができます(※本人確認資料や届出印が必要)。

実は、このデジタル通帳。

銀行の経費削減に大いに貢献するのです。

従来の紙の通帳は

- 通帳そのものに数百円

- 印紙代200円

のコストがかかっています。

1万口座が全て紙通帳だと、500万円かかります。

預金通帳だけでは、銀行は1円も儲からないのに…

デジタル通帳であれば、この費用が全て不要!

このメリットは非常に大きく

銀行によっては、無理やりにでもデジタル通帳を作らせるため『紙通帳の発行手数料1,100円』を徴求するところもあります。

なお、ネット銀行にはそもそも通帳がありません!

キャッシュカードの詳しい機能

キャッシュカードの機能を語るにあたり、最初に触れておきたいのはキャッシュカードが登場したタイミングです。

キャッシュカードの登場は、ATMの登場と同じタイミング。つまり、キャッシュカードはATMを使うために誕生したものです。

ということで

キャッシュカード機能は以下のとおりです。

- 入金取引(ATMのみ)

- 出金取引

※基本的にはATMのみ。ただし、キャッシュカード破損時は、破損したカードを窓口に持っていけば、出金に応じてくれる銀行もある。 - 振込取引(ATMのみ)

- デビット取引

- 本人確認取引

本人確認取引とは・・・

銀行手続き等で、本人確認が必要なとき

- 専用機器にキャッシュカードを差し込み

- 本人しか知りえない暗証番号を入力する

- 入力した暗証番号が正当であることを確認

この操作により、本人確認を完了させることがあります。

最後に紹介したいのが、キャッシュカードにはいくつもの種類があるということ。

ここまで紹介してきた機能は、いずれも普通預金キャッシュカードの機能。

銀行が発行するカードは、カードローン専用カードやクレジット機能付きキャッシュカードなど様々。

ご自身のニーズにあったカードは、以下の関連記事を参考に探してみてください!

キャッシュカードと通帳の違いをふまえた使い分け

キャッシュカードと通帳それぞれの機能が分かってきたところで、金融のプロ目線で両者の使い分け方をお伝えします!

日常生活では…

日常生活では、

キャッシュカードを常に使いましょう。

なぜなら、銀行での用事のほとんどがキャッシュカードとATMで可能だからです。

ATMでは出来ない取引のとき、通帳が必要なの?

という疑問もあると思います。

答えは、、

「通帳が必須の取引は極めて少ない」です。

例えば、ATMで出来ない取引といえば

- ローンの相談

- 資産運用相談

これら相談時に、通帳は不要です。

ということで、日常生活ではキャッシュカードがメインになることは理解頂けたと思います。

が、もう一つの悩みが…

キャッシュカードを常に持ち歩くべきなの?

この点については、個々の考えによりけり。

詳しくは、以下の記事をご覧ください。

家計を管理するには…

日常使いは、キャッシュカード。

一方で、毎月の収支状況や家計を管理するのは通帳で行いましょう!

理由は当然のことながら、通帳じゃないと過去の取引履歴が確認できないから。

過去の取引履歴を確認できるようにするため、ルーチン化すべきが『通帳の記帳』。

通帳記帳ルーチン化の方法は、

- 給料日に、お金をおろすと同時に通帳記帳!

- 毎週〇曜日、運動がてら銀行まで歩き通帳記帳!

- ローン返済日、きちんと返済できるか確認し通帳記帳!

など、既にあるルーチン作業に組み込むことをオススメします。

まとめ

何となく理解していたキャッシュカードと通帳の違い。

この記事で明確になったでしょうか?

キャッシュカードは、ATMで入金や出金・振込みあるいは買い物のときのデビット取引など日常使いに適したものです。

一方で、通帳は基本的には銀行窓口で取引する際に使うもの。

ただし、取引履歴を閲覧できる点は唯一無二の強力な機能。家計管理や月間の収支のチェックなどで存分に活用しましょう!